Politica monetaria, l’impegno della BCE non terminerà presto

Cinque anni fa i paesi dell’Eurozona si trovavano in una situazione critica. Draghi ha risolto diversi problemi, ma resta ancora tanto da fare.

26 Luglio 2017 09:55

Cinque anni fa Mario Draghi cominciava la “campagna” in difesa dell’euro. Era luglio 2012, e il presidente della BCE dichiarava: “Nell’ambito del nostro mandato, la BCE è pronta a fare tutto il necessario per preservare l’euro. E credetemi: sarà abbastanza”. Una promessa che Draghi ha mantenuto: l’intervento della Banca centrale europea si è rivelato fondamentale per mantenere la stabilità dell’Eurozona, anche se resta ancora molto lavoro da fare.

Andrea Iannelli, Investment Director per l'obbligazionario di Fidelity International, ha analizzato l’operato della BCE in questi 5 anni, arrivando alla conclusione che Francoforte resterà un player fondamentale nel mercato obbligazionario europeo. “Per quanto i miglioramenti sul fronte economico possano giustificare una rimozione dello stimolo monetario – si legge nella nota diffusa da Fidelity - riteniamo che ciò avverrà in maniera estremamente graduale. Pertanto le obbligazioni europee rimangono un investimento interessante, che godrà del supporto della BCE più a lungo di quanto molti si aspettano”.

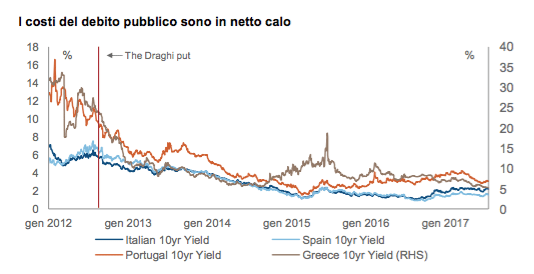

Per comprendere al meglio l’operato di Mario Draghi alla guida della BCE, Iannelli ha scelto cinque aspetti. Ma prima, forse, è bene ricordare la situazione del 2012, quando la fiducia dei mercati nei confronti dei paesi periferici, e nella sostenibilità del loro debito, era praticamente dissipata. Di conseguenza, l’avversione al rischio si era tradotta in rendimenti più elevati che a loro volta avevano reso più difficoltoso il rifinanziamento del debito.

Era nato così un circolo vizioso, interrotto poi dall’intervento della BCE. Il primo risultato – forse il più eclatante – riguarda l’abbassamento dei rendimenti dei titoli di Stato dei paesi periferici, oggi nettamente inferiori rispetto al 2012. L’Italia, per esempio, oggi paga circa il 2,2% sui titoli decennali contro il 7,24% circa del novembre 2011. Un risultato ottenuto grazie al programma di acquisti, tuttora in corso, messo in campo dalla BCE.

[caption id="attachment_117335" align="alignnone" width="600"] Andamento titoli di Stato (Fonte: Fidelity International, Bloomberg, 18 luglio 2017)[/caption]

Andamento titoli di Stato (Fonte: Fidelity International, Bloomberg, 18 luglio 2017)[/caption]

Nello stesso periodo la banca centrale è intervenuta tagliando i tassi e fornendo, attraverso operazioni di rifinanziamento a lungo termine, mille miliardi di euro di liquidità alle banche. Per comprendere lo sforzo della BCE basta osservare la crescita del suo bilancio, arrivato oggi a oltre 4mila miliardi di euro. L’iniezione di liquidità nel sistema, unità alla stabilità del debito sovrano e della volatilità, ha finalmente portato alla crescita dell’Eurozona, tardiva ma attualmente in corso.

“Senza dubbio, l’economia dell’Eurozona è più forte allo stato attuale rispetto al 2012 – spiega Iannelli – e il lavoro della BCE tuttavia non è ancora finito. Nei paesi periferici l’indebitamento rimane elevato. Nonostante la politica monetaria molto accomodante, il basso costo dei finanziamenti e una maggior debolezza della valuta, l’inflazione non ha mai raggiunto il target della BCE”. RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Andrea Iannelli, Investment Director per l'obbligazionario di Fidelity International, ha analizzato l’operato della BCE in questi 5 anni, arrivando alla conclusione che Francoforte resterà un player fondamentale nel mercato obbligazionario europeo. “Per quanto i miglioramenti sul fronte economico possano giustificare una rimozione dello stimolo monetario – si legge nella nota diffusa da Fidelity - riteniamo che ciò avverrà in maniera estremamente graduale. Pertanto le obbligazioni europee rimangono un investimento interessante, che godrà del supporto della BCE più a lungo di quanto molti si aspettano”.

Per comprendere al meglio l’operato di Mario Draghi alla guida della BCE, Iannelli ha scelto cinque aspetti. Ma prima, forse, è bene ricordare la situazione del 2012, quando la fiducia dei mercati nei confronti dei paesi periferici, e nella sostenibilità del loro debito, era praticamente dissipata. Di conseguenza, l’avversione al rischio si era tradotta in rendimenti più elevati che a loro volta avevano reso più difficoltoso il rifinanziamento del debito.

Era nato così un circolo vizioso, interrotto poi dall’intervento della BCE. Il primo risultato – forse il più eclatante – riguarda l’abbassamento dei rendimenti dei titoli di Stato dei paesi periferici, oggi nettamente inferiori rispetto al 2012. L’Italia, per esempio, oggi paga circa il 2,2% sui titoli decennali contro il 7,24% circa del novembre 2011. Un risultato ottenuto grazie al programma di acquisti, tuttora in corso, messo in campo dalla BCE.

[caption id="attachment_117335" align="alignnone" width="600"]

Andamento titoli di Stato (Fonte: Fidelity International, Bloomberg, 18 luglio 2017)[/caption]Nello stesso periodo la banca centrale è intervenuta tagliando i tassi e fornendo, attraverso operazioni di rifinanziamento a lungo termine, mille miliardi di euro di liquidità alle banche. Per comprendere lo sforzo della BCE basta osservare la crescita del suo bilancio, arrivato oggi a oltre 4mila miliardi di euro. L’iniezione di liquidità nel sistema, unità alla stabilità del debito sovrano e della volatilità, ha finalmente portato alla crescita dell’Eurozona, tardiva ma attualmente in corso.

“Senza dubbio, l’economia dell’Eurozona è più forte allo stato attuale rispetto al 2012 – spiega Iannelli – e il lavoro della BCE tuttavia non è ancora finito. Nei paesi periferici l’indebitamento rimane elevato. Nonostante la politica monetaria molto accomodante, il basso costo dei finanziamenti e una maggior debolezza della valuta, l’inflazione non ha mai raggiunto il target della BCE”.