correzione di borsa

Una partenza un po’ troppo veloce

La volatilità resta nelle carte del 2018 anche se lo strappo di inizio anno ha preso tutti di sorpresa. La voglia di correre è tanta, ma potrebbe anche far aumentare le possibilità di una salutare frenata.

di Redazione 8 Gennaio 2018 09:12

I mercati sono veramente degli strani animali. Tutte le previsioni sul 2018 di fine anno concordavano su una cosa: la performance stellare di Wall Street del 2017 non sarà replicata, bisognerà accontentarsi di molto meno del 20% se tutto va bene e stare attenti a possibili soprese negative nella seconda metà. La risposta della prima settimana è strabiliante, non solo le Borse globali tengono il passo, ma accelerano. Gli ultimi mille punti accumulati dal Dow Jones fino allo sfondamento di quota 25.000 sono stati i più veloci di sempre, meno di un mese. Insieme a Wall Street corre Tokyo, ai massimi dal 1992 anche se, unica al mondo, resta ancora lontanissima dai massimi di tutti i tempi, quota 40.000 del Nikkei toccata a fine anni Ottanta.

Una partenza col botto che, se si dà retta alla cabala di Stock Trader’s Almanac, che abbiamo citato settimana scorsa, vuol dire che il mercato si muoverà probabilmente allo stesso modo per tutto gennaio e anche per il resto dell’anno, come è successo ben otto volte negli stessi ultimi 17 anni di elezioni americane di mid-term, come appunto il 2018. Roba da far impallidire il 2017 come un anno anemico. D’altra parte le economie globali corrono, sembrano dire i mercati ghignando come lo Stregatto (Cheshire Cat se preferite l’originale) di Alice nel Paese delle Meraviglie. Forse il gatto dal sorriso misterioso sa cose che nessun altro sa sul futuro che ci aspetta. O forse è semplicemente in quello stato di ebbrezza che solo la velocità sa dare.

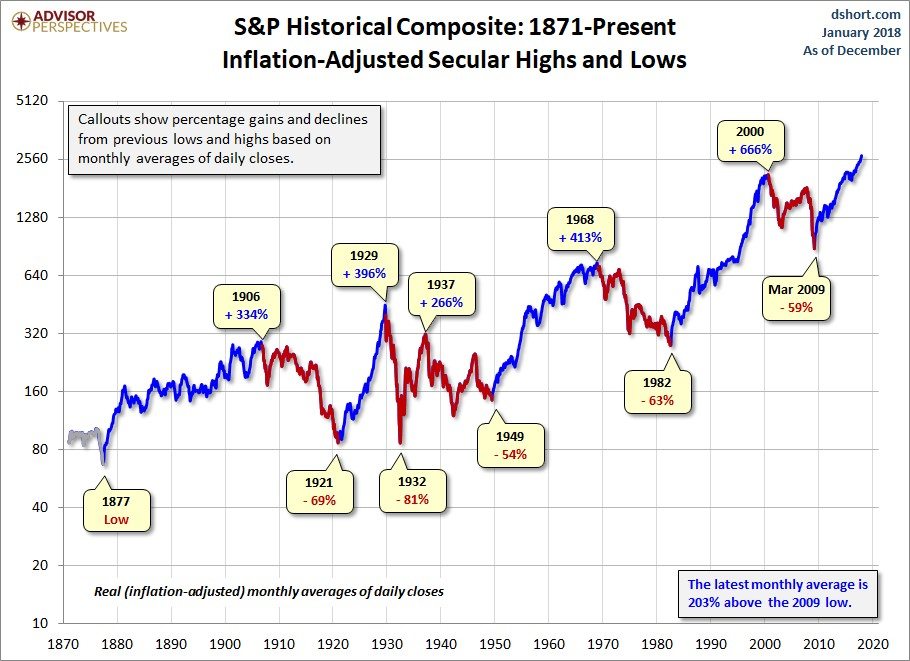

Velocità è la parola chiave che merita di essere indagata: le azioni globali stanno correndo troppo, con il rischio di deragliare? Oppure stiamo andando sostenuti ma nei limiti di sicurezza, tenendo conto dei fondamentali, cioè stato delle economie e generazione di utili? Per provare a capirlo prendiamo a prestito una chart di Advisor Perspectives pubblicata qualche giorno fa da Jill Mislinski su Seeking Alpha. Il grafico traccia i minimi e i massimi dello S&P 500 dal 1870 ad oggi in termini di media mensile delle chiusure giornaliere, un arco di quasi 150 anni, utilizzando dati aggiustati dall’inflazione. Il mercato Toro più sfrenato del periodo è quello che ha corso alla disperata (con qualche scivolone, come i crash del 1987 e del 1989) dal 1982 al 2000, apice della bolla della new economy. Una corsa del 666% in 18 anni. A seguire il ciclo rialzista post-bellico 1949-1968, una corsa di quasi vent’anni che si è conclusa con un rialzo complessivo del 413%. Il terzo ciclo per dimensione del rialzo è quello dal 1921 al disastro del 1929, otto anni di arrampicata per salire del 396%. Al quarto posto di questa speciale classifica c’è la lunghissima corsa del Toro dal 1887 al 1906, anche qui quasi vent’anni per salire del 334%. Finalmente arriviamo ai giorni nostri, con il ciclo rialzista partito dai minimi di marzo 2009 che finora ha fatto il 203%.

[caption id="attachment_122006" align="alignnone" width="910"] Minimi e i massimi dello S&P 500 dal 1870 ad oggi (Fonte: Advisor Perspectives su Seeking Alpha)[/caption]

Minimi e i massimi dello S&P 500 dal 1870 ad oggi (Fonte: Advisor Perspectives su Seeking Alpha)[/caption]

Da notare due cose interessanti. La prima è che questi cicli storici del Toro hanno avuto incidenti di percorso importanti, correzioni violente anche del 20% e oltre, come quella di ottobre 1987, che in prospettiva si sono dimostrate fantastiche occasioni di acquisto. La seconda è che i cicli storici dell’Orso sono stati anche più lunghi nel tempo, come i 20 anni trascorsi dall’ottobre del 1929 all’inizio del successivo ciclo Toro nel 1949, ma la dimensione dei ribassi cumulati è decisamente inferiore a quella dei rialzi successivi. Quando risorge dalle ceneri, il Toro è più forte di quando si era bruciato le corna nell’esplosione della bolla precedente.

Ovviamente gli indici di Borsa salgono e scendono nel mondo reale, non solo in quello dei grafici. C’è sicuramente una correlazione tra andamento delle economie sottostanti, andamento degli utili delle imprese quotate e andamento dei prezzi delle azioni. Ma non è una correlazione puntuale. A volte il mercato azionario anticipa l’economia reale e comincia a correggere prima che il rallentamento o la recessione di utili e economie si manifesti nei dati statistici. Ma a volte si sbaglia e continua a correre anche se il terreno sotto i piedi non c’è più, e quando se ne accorge la caduta è particolarmente violenta, come nel caso del crollo di fine 2008-inizio 2009. La recessione americana registrata dai dati dell’economia reale iniziò infatti a dicembre del 2007, ma a Wall Street servirono 10 mesi per prenderne atto e quando lo fece il tonfo fu notevole.

Possiamo concludere per ora che la velocità con cui le Borse globali hanno imboccato il 2018 nei primi 4 giorni di scambi dell’anno non sembra proprio sostenibile. Di qui a prevedere una correzione imminente però ci manca ancora molto. Certo, gli inneschi possono arrivare da diverse parti. In prima fila ci sono gli scossoni geopolitici e i possibili connessi shock petroliferi. Ma ci sono anche le sorprese sempre possibili sul fronte dei tassi di interesse. Oggi la curva dei tassi americani è piatta, la distanza tra il rendimento del Tesoro a 30 anni e quello a due è poco più di 80 punti base mentre lo spread 10-2 anni è meno di 50. Non siamo ancora all’inversione della curva, che di solito segnala recessione in arrivo, ma andiamo in quella direzione. Ogni errore di valutazione della Fed può essere pericoloso.

Bottom line. Una settimana fa abbiamo segnalato il possibile ritorno della volatilità come tema del 2018. Quattro giorni di Borsa che vanno in direzione opposta non ci fanno cambiare idea. Anzi, un’accelerazione eccessiva potrebbe anche anticipare il momento della verità alla prima metà dell’anno, rispetto alla seconda su cui si concentrano le previsioni. Attenzione, una correzione non vuol dire che il Toro smetta di correre. Magari si ferma a tirare il fiato e offre l’occasione di salire a bordo a chi fosse rimasto fuori.

(dalla rubrica “Caffè scorretto” della newsletter settimanale di FinanciaLounge) RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Una partenza col botto che, se si dà retta alla cabala di Stock Trader’s Almanac, che abbiamo citato settimana scorsa, vuol dire che il mercato si muoverà probabilmente allo stesso modo per tutto gennaio e anche per il resto dell’anno, come è successo ben otto volte negli stessi ultimi 17 anni di elezioni americane di mid-term, come appunto il 2018. Roba da far impallidire il 2017 come un anno anemico. D’altra parte le economie globali corrono, sembrano dire i mercati ghignando come lo Stregatto (Cheshire Cat se preferite l’originale) di Alice nel Paese delle Meraviglie. Forse il gatto dal sorriso misterioso sa cose che nessun altro sa sul futuro che ci aspetta. O forse è semplicemente in quello stato di ebbrezza che solo la velocità sa dare.

Velocità è la parola chiave che merita di essere indagata: le azioni globali stanno correndo troppo, con il rischio di deragliare? Oppure stiamo andando sostenuti ma nei limiti di sicurezza, tenendo conto dei fondamentali, cioè stato delle economie e generazione di utili? Per provare a capirlo prendiamo a prestito una chart di Advisor Perspectives pubblicata qualche giorno fa da Jill Mislinski su Seeking Alpha. Il grafico traccia i minimi e i massimi dello S&P 500 dal 1870 ad oggi in termini di media mensile delle chiusure giornaliere, un arco di quasi 150 anni, utilizzando dati aggiustati dall’inflazione. Il mercato Toro più sfrenato del periodo è quello che ha corso alla disperata (con qualche scivolone, come i crash del 1987 e del 1989) dal 1982 al 2000, apice della bolla della new economy. Una corsa del 666% in 18 anni. A seguire il ciclo rialzista post-bellico 1949-1968, una corsa di quasi vent’anni che si è conclusa con un rialzo complessivo del 413%. Il terzo ciclo per dimensione del rialzo è quello dal 1921 al disastro del 1929, otto anni di arrampicata per salire del 396%. Al quarto posto di questa speciale classifica c’è la lunghissima corsa del Toro dal 1887 al 1906, anche qui quasi vent’anni per salire del 334%. Finalmente arriviamo ai giorni nostri, con il ciclo rialzista partito dai minimi di marzo 2009 che finora ha fatto il 203%.

[caption id="attachment_122006" align="alignnone" width="910"]

Minimi e i massimi dello S&P 500 dal 1870 ad oggi (Fonte: Advisor Perspectives su Seeking Alpha)[/caption]Da notare due cose interessanti. La prima è che questi cicli storici del Toro hanno avuto incidenti di percorso importanti, correzioni violente anche del 20% e oltre, come quella di ottobre 1987, che in prospettiva si sono dimostrate fantastiche occasioni di acquisto. La seconda è che i cicli storici dell’Orso sono stati anche più lunghi nel tempo, come i 20 anni trascorsi dall’ottobre del 1929 all’inizio del successivo ciclo Toro nel 1949, ma la dimensione dei ribassi cumulati è decisamente inferiore a quella dei rialzi successivi. Quando risorge dalle ceneri, il Toro è più forte di quando si era bruciato le corna nell’esplosione della bolla precedente.

Ovviamente gli indici di Borsa salgono e scendono nel mondo reale, non solo in quello dei grafici. C’è sicuramente una correlazione tra andamento delle economie sottostanti, andamento degli utili delle imprese quotate e andamento dei prezzi delle azioni. Ma non è una correlazione puntuale. A volte il mercato azionario anticipa l’economia reale e comincia a correggere prima che il rallentamento o la recessione di utili e economie si manifesti nei dati statistici. Ma a volte si sbaglia e continua a correre anche se il terreno sotto i piedi non c’è più, e quando se ne accorge la caduta è particolarmente violenta, come nel caso del crollo di fine 2008-inizio 2009. La recessione americana registrata dai dati dell’economia reale iniziò infatti a dicembre del 2007, ma a Wall Street servirono 10 mesi per prenderne atto e quando lo fece il tonfo fu notevole.

Possiamo concludere per ora che la velocità con cui le Borse globali hanno imboccato il 2018 nei primi 4 giorni di scambi dell’anno non sembra proprio sostenibile. Di qui a prevedere una correzione imminente però ci manca ancora molto. Certo, gli inneschi possono arrivare da diverse parti. In prima fila ci sono gli scossoni geopolitici e i possibili connessi shock petroliferi. Ma ci sono anche le sorprese sempre possibili sul fronte dei tassi di interesse. Oggi la curva dei tassi americani è piatta, la distanza tra il rendimento del Tesoro a 30 anni e quello a due è poco più di 80 punti base mentre lo spread 10-2 anni è meno di 50. Non siamo ancora all’inversione della curva, che di solito segnala recessione in arrivo, ma andiamo in quella direzione. Ogni errore di valutazione della Fed può essere pericoloso.

Bottom line. Una settimana fa abbiamo segnalato il possibile ritorno della volatilità come tema del 2018. Quattro giorni di Borsa che vanno in direzione opposta non ci fanno cambiare idea. Anzi, un’accelerazione eccessiva potrebbe anche anticipare il momento della verità alla prima metà dell’anno, rispetto alla seconda su cui si concentrano le previsioni. Attenzione, una correzione non vuol dire che il Toro smetta di correre. Magari si ferma a tirare il fiato e offre l’occasione di salire a bordo a chi fosse rimasto fuori.

(dalla rubrica “Caffè scorretto” della newsletter settimanale di FinanciaLounge)