banche centrali

Il grande fallimento della (non) politica bancaria europea

Draghi ha fatto il miracolo di salvare l’euro e ora detta al suo successore l’agenda per gli anni a venire, ma le banche europee hanno accumulato un ritardo abissale con le rivali USA che solo la politica potrebbe colmare

11 Marzo 2019 09:32

I critici del QE lo dicevano a Ben Bernanke qualche anno fa, quando l’economia americana faticava a ripartire, e lo ripetono a Mario Draghi oggi: non puoi pretendere di spingere avanti una corda, che al massimo si può tirare. Tradotto: lo stimolo monetario può servire a evitare di sprofondare in depressione, ma da solo non basta a far ripartire una solida ripresa. Ma il capo della Bce non demorde e tira fuori dal cassetto l’armamentario dello stimolo per sostenere economia e banche europee, rimaste indietro rispetto alle rivali USA non certo per colpa di Draghi ma per la miopia delle altre istituzioni europee. Il capo della Bce giovedì 7 marzo ha giocato d’anticipo annunciando, che a settembre parte una nuova serie di T-Ltro, la terza. Si tratta di una specie di pronti contro termine con scadenza molto lunga: la banca centrale compra a scadenza 2 anni titoli dalle banche immettendo così liquidità a tassi praticamente zero, anche se non negativi. A motivare la decisione, presa ancora una volta all’unanimità, le incertezze legate al rallentamento dell’economia, alle tensioni commerciali e all’esito della Brexit. In questo modo il rientro dei nuovi T-Ltro è previsto a settembre 2021 mentre il primo aumento dei tassi, che il mercato prezza oggi una ventina di punti base, si sposta avanti nel tempo verso fine 2020. Non solo, andranno avanti a tempo indeterminato, fino a che sarà necessario, i reinvestimenti dei titoli a scadenza accumulati durante il QE che si è concluso al 31 dicembre.

Il mandato di Draghi scade tra otto mesi e non è rinnovabile, ma di fatto il capo della Bce sta scrivendo per il suo successore un’agenda che si spinge nel tempo per un paio d’anni dopo la sua uscita. E, visto che tutte le ultimi decisioni sono state prese all’unanimità, tra falchi e colombe, chiunque sia il successore avrà un bel problema a motivare un cambio di rotta, a meno che l’economia europea, superati gli scogli della Brexit e delle elezioni, magari sull’onda di un accordo commerciale tra americani e cinesi, non trovi lo spunto per mettersi a correre dalla seconda metà dell’anno in poi. Per tornare ai critici del QE si può notare che quelli che sbeffeggiavano Bernanke sono stati smentiti dai fatti, mentre gli attuali critici di Draghi non tengono conto che il banchiere centrale europeo, a differenza dei colleghi americani, la partita ha dovuto giocarsela in totale solitudine. Anzi peggio, sotto il tiro del ‘fuoco amico’. Draghi arrivò a Francoforte nel novembre del 2011 nel bel mezzo della tempesta del debito sovrano, un capolavoro confezionato da Merkel e i vari organismi di governo economico-monetario europeo con la complicità del suo predecessore Jean-Claude Trichet, accomunato non solo dal nome ma anche dalla miopia al presidente della Commissione Juncker.

Il banchiere centrale francese infatti, sei mesi prima di lasciare il posto a Draghi, mentre i leader europei gettavano benzina sul fuoco di una crisi del debito greco che si sarebbe potuta spegnere al costo di qualche decina di miliardi, aveva pensato bene di alzare per due volte i tassi di interesse (mentre Bernanke li portava a zero), per dare il segnale che la grande crisi del 2008-09 era ormai alle spalle. Draghi si è seduto sulla poltrona della Bce con una politica monetaria che andava nella direzione opposta di quella giusta, mentre il contagio greco si era esteso a tutti i paesi del Sud con epicentro italiano. A giugno 2012 lanciava il suo ‘wathever it takes’ per salvare l’euro che rischiava di saltare e subito dopo metteva mano al QE europeo, con qualche anno di ritardo, non certo per colpa sua, rispetto a quello americano. Intanto però leader e regolatori europei si impegnavano a disseminare di mine e altri ordigni il terreno del sistema creditizio continentale, imbrigliandolo in una cortina inestricabile di norme e adempimenti e inventando il bail-in, un meccanismo in teoria corretto ma assurdo se adottato in assenza di una rete comunitaria di protezione dei depositi e di una vera unione bancaria, che Draghi non si è mai stancato di invocare.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

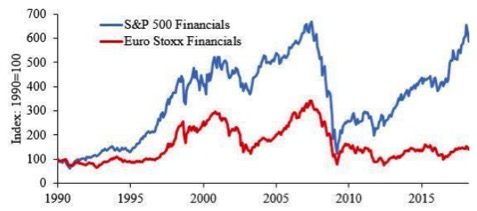

Il risultato di questa politica bancaria suicida si cifra in un paio di numeri. Oggi l’indice Euro Stoxx dei titoli finanziari viaggia più o meno il 40% sopra i minimi toccati in marzo 2009, e ancora ben sotto i livelli pre-crisi. Il corrispondente indice americano, il S&P Financials, da quei minimi ad oggi ha guadagnato il 320%.

[caption id="attachment_135630" align="alignnone" width="500"] Andamento in Borsa dei titoli finanziari in Usa e in Europa (Fonte: Datastream Thompson Reuters)[/caption]

Andamento in Borsa dei titoli finanziari in Usa e in Europa (Fonte: Datastream Thompson Reuters)[/caption]

La differenza sta tutta nei tempi e nelle diverse terapie somministrate da governi e autorità nelle due aree. Gli europei hanno lasciato agli americani tre anni di vantaggio, fino appunto all’arrivo di Draghi, convinti che i problemi fossero più americani. La Bce una volta in mano a Draghi è stata costretta a rincorrere, prima con i T-Ltro e poi con il QE e i tassi sottozero. Inoltre, visto che il QE europeo è partito dopo la crisi del debito sovrano, gli acquisti si sono concentrati sui bond governativi, pari all’80% del totale, mentre la Fed ha potuto concentrarsi su bond corporate altri titoli emessi dal settore privato, limitando a meno del 50% del totale gli acquisti di T-bond. In pratica Draghi è stato costretto a correre in salvataggio degli Stati, mentre la Fed ha avuto modo di aiutare soprattutto le banche, alleviando poi con i rialzi dei tassi la sofferenza dovuta al restringimento dei margini. Inoltre, dopo la stretta regolatoria immediatamente post-crisi, gli americani hanno poi allentato la stretta rendendo perfino possibile il ritorno al trading proprietario.

La bottom line è che in Europa un sistema sovraffollato di regolatori e supervisori influenzato da governi nazionali gelosi delle proprie banche non è stato capace ma probabilmente neanche ha voluto favorire un processo di selezione dei migliori e di nascita di campioni europei. Qui i campioni sono sempre e solo nazionali, spesso appesantiti dal farsi carico della zavorra di chi non ce l’ha fatta. Un Draghi superlativo ha evitato la catastrofe, il miracolo di governare anche la ristrutturazione bancaria senza averne i poteri non si poteva chiederglielo.

PER IL SUCCESSORE NON SARÀ FACILE CAMBIARE ROTTA

Il mandato di Draghi scade tra otto mesi e non è rinnovabile, ma di fatto il capo della Bce sta scrivendo per il suo successore un’agenda che si spinge nel tempo per un paio d’anni dopo la sua uscita. E, visto che tutte le ultimi decisioni sono state prese all’unanimità, tra falchi e colombe, chiunque sia il successore avrà un bel problema a motivare un cambio di rotta, a meno che l’economia europea, superati gli scogli della Brexit e delle elezioni, magari sull’onda di un accordo commerciale tra americani e cinesi, non trovi lo spunto per mettersi a correre dalla seconda metà dell’anno in poi. Per tornare ai critici del QE si può notare che quelli che sbeffeggiavano Bernanke sono stati smentiti dai fatti, mentre gli attuali critici di Draghi non tengono conto che il banchiere centrale europeo, a differenza dei colleghi americani, la partita ha dovuto giocarsela in totale solitudine. Anzi peggio, sotto il tiro del ‘fuoco amico’. Draghi arrivò a Francoforte nel novembre del 2011 nel bel mezzo della tempesta del debito sovrano, un capolavoro confezionato da Merkel e i vari organismi di governo economico-monetario europeo con la complicità del suo predecessore Jean-Claude Trichet, accomunato non solo dal nome ma anche dalla miopia al presidente della Commissione Juncker.

IL TERRENO DEL CREDITO DIVENTATO UN CAMPO MINATO

Il banchiere centrale francese infatti, sei mesi prima di lasciare il posto a Draghi, mentre i leader europei gettavano benzina sul fuoco di una crisi del debito greco che si sarebbe potuta spegnere al costo di qualche decina di miliardi, aveva pensato bene di alzare per due volte i tassi di interesse (mentre Bernanke li portava a zero), per dare il segnale che la grande crisi del 2008-09 era ormai alle spalle. Draghi si è seduto sulla poltrona della Bce con una politica monetaria che andava nella direzione opposta di quella giusta, mentre il contagio greco si era esteso a tutti i paesi del Sud con epicentro italiano. A giugno 2012 lanciava il suo ‘wathever it takes’ per salvare l’euro che rischiava di saltare e subito dopo metteva mano al QE europeo, con qualche anno di ritardo, non certo per colpa sua, rispetto a quello americano. Intanto però leader e regolatori europei si impegnavano a disseminare di mine e altri ordigni il terreno del sistema creditizio continentale, imbrigliandolo in una cortina inestricabile di norme e adempimenti e inventando il bail-in, un meccanismo in teoria corretto ma assurdo se adottato in assenza di una rete comunitaria di protezione dei depositi e di una vera unione bancaria, che Draghi non si è mai stancato di invocare.

Draghi prende in mano la situazione e muove d'anticipo sul Tltro III

Draghi prende in mano la situazione e muove d'anticipo sul Tltro III

IL GRAFICO DEL RITARDO

Il risultato di questa politica bancaria suicida si cifra in un paio di numeri. Oggi l’indice Euro Stoxx dei titoli finanziari viaggia più o meno il 40% sopra i minimi toccati in marzo 2009, e ancora ben sotto i livelli pre-crisi. Il corrispondente indice americano, il S&P Financials, da quei minimi ad oggi ha guadagnato il 320%.

[caption id="attachment_135630" align="alignnone" width="500"]

Andamento in Borsa dei titoli finanziari in Usa e in Europa (Fonte: Datastream Thompson Reuters)[/caption]LA FED HA POTUTO AIUTARE DI PIU’ LE BANCHE

La differenza sta tutta nei tempi e nelle diverse terapie somministrate da governi e autorità nelle due aree. Gli europei hanno lasciato agli americani tre anni di vantaggio, fino appunto all’arrivo di Draghi, convinti che i problemi fossero più americani. La Bce una volta in mano a Draghi è stata costretta a rincorrere, prima con i T-Ltro e poi con il QE e i tassi sottozero. Inoltre, visto che il QE europeo è partito dopo la crisi del debito sovrano, gli acquisti si sono concentrati sui bond governativi, pari all’80% del totale, mentre la Fed ha potuto concentrarsi su bond corporate altri titoli emessi dal settore privato, limitando a meno del 50% del totale gli acquisti di T-bond. In pratica Draghi è stato costretto a correre in salvataggio degli Stati, mentre la Fed ha avuto modo di aiutare soprattutto le banche, alleviando poi con i rialzi dei tassi la sofferenza dovuta al restringimento dei margini. Inoltre, dopo la stretta regolatoria immediatamente post-crisi, gli americani hanno poi allentato la stretta rendendo perfino possibile il ritorno al trading proprietario.

BOTTOM LINE

La bottom line è che in Europa un sistema sovraffollato di regolatori e supervisori influenzato da governi nazionali gelosi delle proprie banche non è stato capace ma probabilmente neanche ha voluto favorire un processo di selezione dei migliori e di nascita di campioni europei. Qui i campioni sono sempre e solo nazionali, spesso appesantiti dal farsi carico della zavorra di chi non ce l’ha fatta. Un Draghi superlativo ha evitato la catastrofe, il miracolo di governare anche la ristrutturazione bancaria senza averne i poteri non si poteva chiederglielo.