banche centrali

Investitori sovrani, è tempo di reddito fisso

Secondo la settima edizione dell’Invesco Global Sovereign Asset Management Study, fondi sovrani e banche centrali puntano sulle obbligazioni a discapito delle azioni

8 Luglio 2019 15:00

Nelle preferenze dei fondi sovrani le obbligazioni hanno superato le azioni, diventando la principale asset class. Lo rivela la settima edizione dell’Invesco Global Sovereign Asset Management Study, un report annuale che analizza le attitudini all’investimento di fondi sovrani e banche centrali. Lo studio, condotto tra 139 singoli investitori sovrani e responsabili di banche centrali di tutto il mondo, ha evidenziato tra l’altro un certo disincanto nei confronti dell’Europa da parte degli investitori sovrani.

Il 2018 è stato un anno complicato per i titoli sovrani a causa del calo complessivo dei rendimenti, dovuto alla debolezza e alla volatilità dei mercati. In media, nel 2018 gli investitori sovrani hanno conseguito un rendimento del 4% a fronte di un rendimento del 9% nel 2017. Si tratta comunque di una buona performance, spiega la ricerca, “visto l’andamento negativo delle azioni globali che, stando all’indice MSCI World, nel corso dell'anno hanno registrato una flessione dell’8,7%”.

La maggioranza dei fondi sovrani (89%) prevede la fine del ciclo economico entro i prossimi due anni. Per questo motivo - e a causa dei timori sulla volatilità e alla prospettiva di rendimenti azionari negativi - l’allocazione media alle obbligazioni è salita dal 30% nel 2018 al 33% nel 2019. Parallelamente, l’allocazione media alle azioni è scesa dal 33% al 30%, decretando la fine di un trend quinquennale iniziato nel 2013 e conclusosi nel 2018 durante il quale il comparto obbligazionario ha perso importanza (dal 35% al 30%) mentre le azioni hanno registrato forti incrementi.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Le turbolenze sui mercati azionari nel 2018 hanno evidenziato i limiti delle strategie passive ponderate in base alle capitalizzazioni di mercato e di alcune strategie fattoriali meno complesse. Alcune delle strategie fattoriali più popolari, per esempio value e momentum, nel 2018 hanno sottoperformato rispetto alle attese degli investitori. Alla luce di tale situazione, per Invesco è quindi preferibile abbandonare l’approccio mono-fattoriale a favore di posizioni multi-fattoriali in grado di adattarsi meglio alle condizioni evolutive dei mercati.

La Cina piace sempre più agli investitori sovrani: dal 2017 l’attrattività del Dragone è cresciuta molto di più rispetto a quella delle altre regioni. Nonostante le tensioni commerciali, che per circa l’82% degli investitori sovrani hanno avuto un’influenza sulle decisioni di asset allocation, l'attrattività della Cina quale destinazione d’investimento nei prossimi tre anni ha registrato un punteggio di 6,1 su 10, in netto aumento rispetto a un rating di 5,2 nel 2017.

Figura 1

Attrattività delle economie per il portafoglio nei prossimi tre anni, solo fondi sovrani (punteggio medio 0-10)

Discorso diverso per l’Europa, dove il rallentamento della crescita congiunturale, unitamente alla percezione di un crescente rischio politico, ha contribuito al calo dell'attrattività percepita delle principali economie europee. La Brexit sta ora influenzando le decisioni di asset allocation del 64% degli investitori sovrani, mentre l’incertezza dovuta all’ascesa dei movimenti populisti in importanti economie europee come quella tedesca e italiana incide sulle decisioni di asset allocation per il 46%. Di conseguenza l’Europa è caduta in disgrazia: quasi un investitore sovrano su tre ha diminuito le proprie allocazioni nel 2018 e un numero analogo intende procedere nello stesso modo nel 2019.

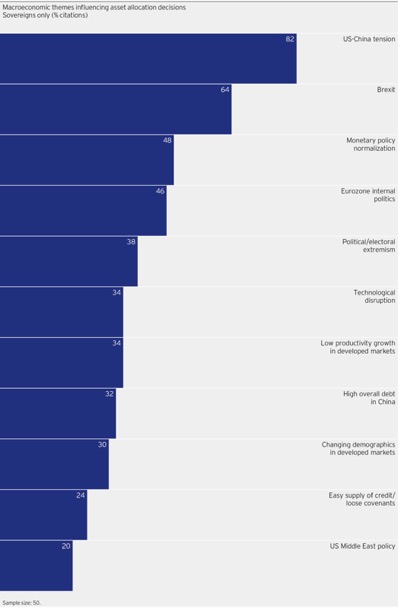

Figura 3

Temi macroeconomici che influenzano le decisioni di asset allocation. Solo fondi sovrani (%citazioni)

Le banche centrali ritengono che la fine del ciclo economico sarà caratterizzata da un rallentamento graduale invece che da una crisi. Tuttavia, il contesto di mercato incerto ha indotto molte di loro a puntare sull’oro. Le banche centrali hanno acquistato nel 2018 651,5 tonnellate di oro, il secondo picco più alto di sempre (+74% rispetto al 2017). Inoltre, gli istituti centrali, nell’ottica di una ricerca di alternative ai rendimenti dei titoli di Stato e al dollaro Usa, stanno puntando sui depositi bancari. “Il principale beneficiario è stato il renminbi: tra il 2017 e il 2018 le allocazioni alla valuta cinese hanno superato quelle al dollaro australiano e canadese, con il 43% delle banche centrali che ora detiene renminbi in portafoglio a fronte del 40% nel 2018”.

I criteri Esg sono un tema sempre più importante per gli investitori sovrani e per le banche centrali. Dal 2017, la percentuale di investitori sovrani con una politica Esg specifica è passata dal 46% al 60%. Il 20% delle banche centrali ha ora una politica sui criteri Esg rispetto all’11% del 2017. Gli approcci Esg, sottolinea la ricerca Invesco, sono sempre più sofisticati, in quanto hanno superato la fase dello screening e prevedono ora forme più raffinate di integrazione.

UN ANNO DIFFICILE

Il 2018 è stato un anno complicato per i titoli sovrani a causa del calo complessivo dei rendimenti, dovuto alla debolezza e alla volatilità dei mercati. In media, nel 2018 gli investitori sovrani hanno conseguito un rendimento del 4% a fronte di un rendimento del 9% nel 2017. Si tratta comunque di una buona performance, spiega la ricerca, “visto l’andamento negativo delle azioni globali che, stando all’indice MSCI World, nel corso dell'anno hanno registrato una flessione dell’8,7%”.

FINE CICLO IN DUE ANNI

La maggioranza dei fondi sovrani (89%) prevede la fine del ciclo economico entro i prossimi due anni. Per questo motivo - e a causa dei timori sulla volatilità e alla prospettiva di rendimenti azionari negativi - l’allocazione media alle obbligazioni è salita dal 30% nel 2018 al 33% nel 2019. Parallelamente, l’allocazione media alle azioni è scesa dal 33% al 30%, decretando la fine di un trend quinquennale iniziato nel 2013 e conclusosi nel 2018 durante il quale il comparto obbligazionario ha perso importanza (dal 35% al 30%) mentre le azioni hanno registrato forti incrementi.

LE STRATEGIE CHE SOFFRONO MAGGIORMENTE

Le turbolenze sui mercati azionari nel 2018 hanno evidenziato i limiti delle strategie passive ponderate in base alle capitalizzazioni di mercato e di alcune strategie fattoriali meno complesse. Alcune delle strategie fattoriali più popolari, per esempio value e momentum, nel 2018 hanno sottoperformato rispetto alle attese degli investitori. Alla luce di tale situazione, per Invesco è quindi preferibile abbandonare l’approccio mono-fattoriale a favore di posizioni multi-fattoriali in grado di adattarsi meglio alle condizioni evolutive dei mercati.

LA CINA È SEMPRE PIÙ VICINA

La Cina piace sempre più agli investitori sovrani: dal 2017 l’attrattività del Dragone è cresciuta molto di più rispetto a quella delle altre regioni. Nonostante le tensioni commerciali, che per circa l’82% degli investitori sovrani hanno avuto un’influenza sulle decisioni di asset allocation, l'attrattività della Cina quale destinazione d’investimento nei prossimi tre anni ha registrato un punteggio di 6,1 su 10, in netto aumento rispetto a un rating di 5,2 nel 2017.

Figura 1

Attrattività delle economie per il portafoglio nei prossimi tre anni, solo fondi sovrani (punteggio medio 0-10)

L’EUROPA INVECE PIACE SEMPRE MENO

Discorso diverso per l’Europa, dove il rallentamento della crescita congiunturale, unitamente alla percezione di un crescente rischio politico, ha contribuito al calo dell'attrattività percepita delle principali economie europee. La Brexit sta ora influenzando le decisioni di asset allocation del 64% degli investitori sovrani, mentre l’incertezza dovuta all’ascesa dei movimenti populisti in importanti economie europee come quella tedesca e italiana incide sulle decisioni di asset allocation per il 46%. Di conseguenza l’Europa è caduta in disgrazia: quasi un investitore sovrano su tre ha diminuito le proprie allocazioni nel 2018 e un numero analogo intende procedere nello stesso modo nel 2019.

Figura 3

Temi macroeconomici che influenzano le decisioni di asset allocation. Solo fondi sovrani (%citazioni)

CORSA ALL’ORO (E AL RENMINBI)

Le banche centrali ritengono che la fine del ciclo economico sarà caratterizzata da un rallentamento graduale invece che da una crisi. Tuttavia, il contesto di mercato incerto ha indotto molte di loro a puntare sull’oro. Le banche centrali hanno acquistato nel 2018 651,5 tonnellate di oro, il secondo picco più alto di sempre (+74% rispetto al 2017). Inoltre, gli istituti centrali, nell’ottica di una ricerca di alternative ai rendimenti dei titoli di Stato e al dollaro Usa, stanno puntando sui depositi bancari. “Il principale beneficiario è stato il renminbi: tra il 2017 e il 2018 le allocazioni alla valuta cinese hanno superato quelle al dollaro australiano e canadese, con il 43% delle banche centrali che ora detiene renminbi in portafoglio a fronte del 40% nel 2018”.

Il mercato immobiliare è un importante fattore di diversificazione

Il mercato immobiliare è un importante fattore di diversificazione

L’IMPORTANZA DEI FATTORI ESG

I criteri Esg sono un tema sempre più importante per gli investitori sovrani e per le banche centrali. Dal 2017, la percentuale di investitori sovrani con una politica Esg specifica è passata dal 46% al 60%. Il 20% delle banche centrali ha ora una politica sui criteri Esg rispetto all’11% del 2017. Gli approcci Esg, sottolinea la ricerca Invesco, sono sempre più sofisticati, in quanto hanno superato la fase dello screening e prevedono ora forme più raffinate di integrazione.