Banca Intesa

E se partisse dall’Italia la rivoluzione bancaria europea?

Dall’uscita di Unicredit da Mediobanca potrebbe partire un processo a catena con punto di caduta Generali. Tutti vogliono le fusioni in Europa, se non saranno Bce e Eba a guidare potrebbe pensarci il mercato

di Redazione 11 Novembre 2019 15:00

L’uscita di Unicredit da Mediobanca potrebbe essere la prima scossa di un movimento tellurico che magari finisce per ridisegnare l’intero panorama finanziario italiano e forse anche europeo. L’asse Unicredit-Mediobanca-Generali era l’ultima giuntura della galassia finanziaria del Nord Italia ancora in piedi. Ora i pezzi del domino sono sparsi sul tavolo per una possibile ricomposizione da cui potrebbe partire un risiko bancario europeo. Tutto il continente ha un disperato bisogno di aggregazioni e ristrutturazioni dell’industria finanziaria, che dalle crisi del 2008 e del 2011 ha accumulato un ritardo enorme rispetto ai rivali americani. Almeno a livello di big. Quelli a stelle e strisce dominano il mercato globale dell’investment banking, dal trading all’M&A, mentre le europee sono in ritirata.

GLI AMERICANI HANNO DISBOSCATO ANCHE LE BANCHE PICCOLE E INEFFICIENTI

Non è un problema di dimensione, ma di efficienza. Prima bisogna diventare efficienti e competitivi, poi si può pensare a crescere, anche in dimensione. Ma non è solo un problema di big. Gli americani hanno disboscato le banche piccole e medie mentre in Europa ne restano troppe e troppo inefficienti, con sistemi di governance pesanti e datati, come le cooperative e le landesbank in Germania ma anche le popolari in Italia.

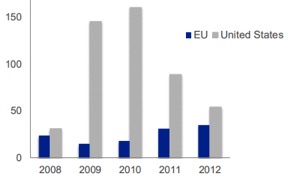

[caption id="attachment_147622" align="alignnone" width="350"]

Risoluzioni bancarie negli Stati Uniti e nella Ue a confronto (Fonte: Bce)[/caption]

Risoluzioni bancarie negli Stati Uniti e nella Ue a confronto (Fonte: Bce)[/caption]IL CASO DB-COMMERZ MOSTRA CHE I TAGLI SONO NECESSARI E INEVITABILI

Sul fatto che serva una stagione di consolidamento nel segno dell'efficienza e della modernizzazione sono tutti d'accordo: dalla Bce, che lo scorso luglio in Portogallo ha presentato un paper molto preciso, alla politica nazionale e comunitaria, fino alle stesse banche. Che infatti ci provano, come Deutsche e Commerzbank, che hanno dovuto abbandonare il progetto di fusione anche se benedetto dal governo di Berlino perché aveva un costo troppo alto in termini di tagli occupazionali. Solo che subito dopo hanno varato due piani di ristrutturazione che alla fine sommati di posti ne tagliano ancora di più. E magari dopo aver fatto pulizia in casa ci riproveranno. Oppure come la stessa Unicredit, che ha guardato proprio a Commerz per un possibile matrimonio per poi andare avanti in solitaria con l'alleggerimento di costi, posti e partecipazioni ritenute non strategiche in tutta Europa, fino a quella in Mediobanca.

ALLA REGIA POTREBBE PENSARCI IL MERCATO CON I REGOLATORI IN SECONDA BATTUTA

Se il processo sembra necessario e inevitabile, la prima domanda è chi ne prende la regia. Lo fa la Bce, l'Eba e la Commissione, creando il quadro regolatorio adeguato, a cominciare dall'Unione Bancaria e alla tutela comune dei depositi? Oppure ci pensa il mercato, sulla base di criteri di efficienza e redditività per poi lasciare ai regolatori il compito di adeguare la cornice alla nuova realtà che prende forma? La scossa tellurica indotta dall'uscita di Unicredit da Mediobanca, che ha aperto per la prima volta da settant'anni i giochi sull'ex salotto buono, ora diventato contendibile, e su Generali, gioiello della corona della finanza italiana, sembrerebbe andare nella seconda direzione.

Operazione Unicredit – Mediobanca, riflessi anche sul risparmio gestito?

Operazione Unicredit – Mediobanca, riflessi anche sul risparmio gestito?

DEL VECCHIO E CALTAGIRONE SI POSIZIONANO PER ESTRARRE VALORE

Si parla e si scrive di un nuovo polo della finanza italiana che starebbe prendendo forma sotto la regia di Leonardo Del Vecchio e di altri soci nazionali privati. Non crediamo che sia la lettura giusta. Del Vecchio e Caltagirone stanno continuando a investire e aumentare le partecipazioni in Mediobanca e Generali non in base a un disegno strategico, ma semplicemente per posizionarsi nel modo migliore con l'obiettivo di valorizzare al massimo il proprio investimento quando il 'grande risiko' partirà.

SE INTESA DECIDESSE DI GIOCARE UN RUOLO DA PROTAGONISTA

Oggi il panorama italiano vede una grande banca, Intesa, che ha i conti in ordine, ha già incorporato risanandoli pezzi malati del sistema, come le Venete, ma si dice indisponibile ad aggregazioni italiane o transeuropee. Però un paio di anni fa ha studiato la possibile fusione con Generali. Ora che Mediobanca è diventata contendibile puntare alla conquista della banca d'affari, che tra l'altro si sposerebbe alla perfezione con Imi, per arrivare Generali diventandone il primo azionista grazie al 13% che ha in cassaforte Piazzetta Cuccia, sembrerebbe una mossa logica. Che avrebbe tra gli esiti finali la creazione di sinergie formidabili nel risparmio gestito, diventato sia per le banche che per le assicurazioni una delle fonti di redditività più importanti. Tra l'altro nessuno ha mai capito perché nel 2016, quando Unicredit mise in vendita Pioneer, poi finita ad Amundi, del gruppo francese Agricole, la stessa Generali non si sia fatta avanti. Per Amundi l'operazione Pioneer si è rivelata un grande successo, per Generali una grande occasione mancata.

Perché l’uscita di Unicredit da Mediobanca riapre la corsa a Generali

Perché l’uscita di Unicredit da Mediobanca riapre la corsa a Generali

BOTTOM LINE

Le banche italiane e europee devono reinventarsi con aggregazioni che puntino all'efficienza, diventando la porta d'accesso delle Pmi al mercato dei capitali e ridimensionandosi come semplici prestatori. E puntando sul risparmio gestito in sinergia con le assicurazioni per aumentare la redditività. Lasciar fare al mercato potrebbe incoraggiare politica e regolatori a premiare le soluzioni migliori.