(BII)

Perché i titoli di Stato americani non passano mai di moda

Il BlackRock Investment Institute (BII) sovrappesa i titoli di Stato Usa, che mostrano maggiore stabilità, più rendimento e più resilienza rispetto ai titoli di stato dell'area dell'euro e a quelli giapponesi

29 Novembre 2019 07:00

La politica monetaria potrebbe aver raggiunto il proprio limite nel sostenere la crescita mentre i tassi d’interesse, in alcuni mercati sviluppati, si stanno avvicinando alle soglie inferiori dove le decisioni delle banche centrali possono ragionevolmente spingerle. Tutto questo impone un ripensamento del ruolo strategico dei titoli di Stato nei portafogli.

A sostenerlo è il BlackRock Investment Institute (BII) nel commento settimanale ai mercati dal titolo "A rethink on government bonds role". Il punto di partenza dell’analisi è che la duration – la scadenza dei titoli che stabilisce la curva dei tassi di interesse - degli indici obbligazionari è cresciuta al diminuire dei rendimenti, rendendoli più sensibili alle future variazioni dei tassi. In altre parole, a parità di variazione dei tassi di interesse, lo spostamento degli indici obbligazionari – che si muovono in direzione opposta ai tassi – è molto più amplificata rispetto ad alcuni anni fa.

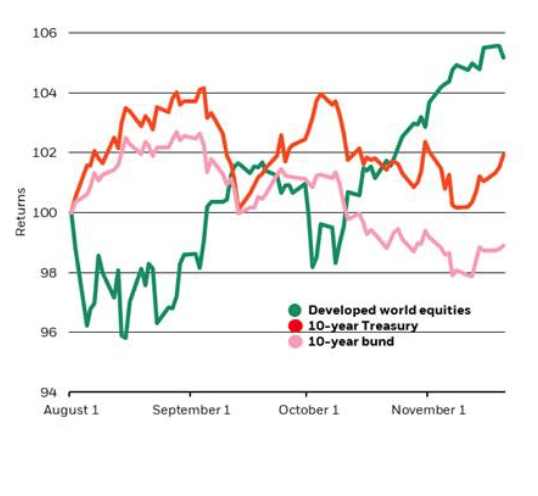

“Suggeriamo pertanto agli investitori di non fossilizzarsi sui pesi basati sulla capitalizzazione di mercato nelle allocazioni di portafoglio, bensì a considerare la circostanza che vede i titoli di stato (Treasury) Usa offrire un rendimento più elevato e garantire una maggiore resilienza rispetto ai governativi dell'area euro o alle obbligazioni giapponesi”, spiega il BII. D’altra parte è sufficiente osservare il grafico sotto per constatare come, durante la "correzione" dei mercati azionari dopo il primo agosto scorso, l’andamento del Treasury decennale sia risultato più tonico rispetto a quello mostrato dal Bund tedesco a 10 anni.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

I titoli governativi hanno tradizionalmente svolto quattro ruoli nei portafogli. Quello di offrire rendimenti, tramite cedole e plusvalenze. Quello di essere percepiti come porto sicuro. Quello di strumento di stabilità dove riporre la liquidità durante le fasi di liquidazione dalle attività a rischio. Infine, per alcuni istituzionali come per esempio fondi pensione e assicurazioni, la necessità di soddisfare specifici requisiti normativi e patrimoniali. “L'allentamento monetario post crisi ha favorito un rally dei titoli di Stato, generando ottime performance per i portafogli diversificati in azioni e obbligazioni. Tuttavia, i bassi rendimenti odierni ci fanno ritenere improbabili tali rendimenti da parte delle obbligazioni in futuro”, specifica il BII.

A mano a mano che i tassi a breve termine scendono verso il loro "limite inferiore effettivo" - il livello minimo di tassi di interesse che le banche centrali possono stabilire in modo fattibile - il profilo rischio / rendimento delle obbligazioni diventa sempre più asimmetrico. In altre parole i prezzi delle obbligazioni hanno più spazio per cadere in risposta a eventi o shock di mercato e margini ridotti – se non nulli – di salita negli scenari tranquilli.

Una situazione che gli esperti del BII reputano si stia configurando nell'area dell'euro e in Giappone, rendendo i titoli di Stato di questi due mercati più sensibili rispetto al passato alle oscillazioni dei tassi di interesse, con una potenziale maggiore volatilità. “L'attuale ambiente a bassissimo rendimento mette in discussione il ruolo dei titoli di Stato come stabilizzatore di portafoglio. Preferiamo sovrappesare i titoli di stato statunitensi con rendimenti più elevati nelle asset allocation strategiche a fronte di una riduzione del peso dedicato ai titoli di stato dell'area euro e giapponesi”, concludono i professionisti del BII.

INDICI OBBLIGAZIONARI PIU’ SENSIBILI ALLE VARIAZIONE DEI TASSI

A sostenerlo è il BlackRock Investment Institute (BII) nel commento settimanale ai mercati dal titolo "A rethink on government bonds role". Il punto di partenza dell’analisi è che la duration – la scadenza dei titoli che stabilisce la curva dei tassi di interesse - degli indici obbligazionari è cresciuta al diminuire dei rendimenti, rendendoli più sensibili alle future variazioni dei tassi. In altre parole, a parità di variazione dei tassi di interesse, lo spostamento degli indici obbligazionari – che si muovono in direzione opposta ai tassi – è molto più amplificata rispetto ad alcuni anni fa.

TITOLI DI STATO USA PIU’ RESILIENTI

“Suggeriamo pertanto agli investitori di non fossilizzarsi sui pesi basati sulla capitalizzazione di mercato nelle allocazioni di portafoglio, bensì a considerare la circostanza che vede i titoli di stato (Treasury) Usa offrire un rendimento più elevato e garantire una maggiore resilienza rispetto ai governativi dell'area euro o alle obbligazioni giapponesi”, spiega il BII. D’altra parte è sufficiente osservare il grafico sotto per constatare come, durante la "correzione" dei mercati azionari dopo il primo agosto scorso, l’andamento del Treasury decennale sia risultato più tonico rispetto a quello mostrato dal Bund tedesco a 10 anni.

I QUATTRO RUOLI "STORICI" DEI TITOLI DI STATO

I titoli governativi hanno tradizionalmente svolto quattro ruoli nei portafogli. Quello di offrire rendimenti, tramite cedole e plusvalenze. Quello di essere percepiti come porto sicuro. Quello di strumento di stabilità dove riporre la liquidità durante le fasi di liquidazione dalle attività a rischio. Infine, per alcuni istituzionali come per esempio fondi pensione e assicurazioni, la necessità di soddisfare specifici requisiti normativi e patrimoniali. “L'allentamento monetario post crisi ha favorito un rally dei titoli di Stato, generando ottime performance per i portafogli diversificati in azioni e obbligazioni. Tuttavia, i bassi rendimenti odierni ci fanno ritenere improbabili tali rendimenti da parte delle obbligazioni in futuro”, specifica il BII.

SCENARIO ASIMMETRICO

A mano a mano che i tassi a breve termine scendono verso il loro "limite inferiore effettivo" - il livello minimo di tassi di interesse che le banche centrali possono stabilire in modo fattibile - il profilo rischio / rendimento delle obbligazioni diventa sempre più asimmetrico. In altre parole i prezzi delle obbligazioni hanno più spazio per cadere in risposta a eventi o shock di mercato e margini ridotti – se non nulli – di salita negli scenari tranquilli.

SOVRAPPESO SUI TREASURY USA

Una situazione che gli esperti del BII reputano si stia configurando nell'area dell'euro e in Giappone, rendendo i titoli di Stato di questi due mercati più sensibili rispetto al passato alle oscillazioni dei tassi di interesse, con una potenziale maggiore volatilità. “L'attuale ambiente a bassissimo rendimento mette in discussione il ruolo dei titoli di Stato come stabilizzatore di portafoglio. Preferiamo sovrappesare i titoli di stato statunitensi con rendimenti più elevati nelle asset allocation strategiche a fronte di una riduzione del peso dedicato ai titoli di stato dell'area euro e giapponesi”, concludono i professionisti del BII.