Azioni europa

Attese e mercati, le azioni europee imboccheranno l’autostrada del recupero?

Le azioni europee hanno molti margini di recupero, e forse hanno già iniziato. Il cambio di pelle della Bce segnala l’ascesa del ‘Draghi boy’ Lane. Più Orsi che Tori tra gli investitori americani, buon segno ‘contrarian’

29 Giugno 2020 10:00

LE AZIONI EUROPEE HANNO UN GRANDE SPAZIO DI RECUPERO, LA BORSA DI LONDRA ANCORA DI PIÙ

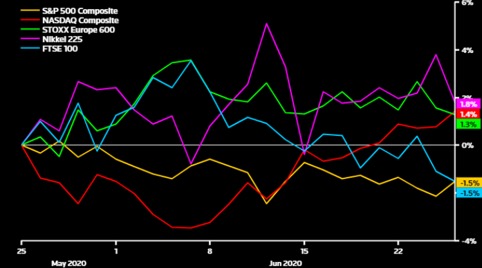

Gli asset globali, dalle azioni al credito, dalle valute alle materie prime, fino all’oro e al petrolio, archiviano un primo semestre decisamente turbolento, con oscillazioni violente senza precedenti. Le azioni globali in appena un mese, dal 20 febbraio al 23 marzo, sono precipitate del 35%, ma poi si sono riportate a una distanza di solo il 10% dai massimi di inizio anno. La classifica di chi ha fatto meglio aiuta anche a capire come potrebbe essere la seconda metà dell’anno, quando chi ha corso di più potrebbe prendersi una pausa e chi è rimasto indietro potrebbe recuperare ancora. E’ difficile che i colossi del tech USA, i FAANG, tra luglio e dicembre possano fare meglio del 32% e passa di rialzo messo a segno da gennaio a giugno nonostante il COVID. Anche S&P 500 e il nipponico Nikkei hanno camminato molto, e restano di poco in negativo rispetto a inizio anno. Lo spazio di recupero per l’azionario europeo rimane invece molto ampio, con i titoli Eurozona dello STOXX ancora sotto del 13,4% nonostante il rimbalzo del 18% dai minimi, per non parlare della Borsa di Londra che è sotto ancora del 23,7% da inizio anno dopo una risalita di appena l’8,4%. Buone notizie dai fronti Recovery Fund e Brexit potrebbero dare una bella spinta. Gli investitori sembrano crederci, nelle ultime settimane le azioni europee hanno sovraperformato quelle USA, come si vede nel grafico qui sotto.

[caption id="attachment_161010" align="alignnone" width="482"]

Principali indici azionari versus Msci All-Country nell’ultimo mese (Fonte: Refinity Datastream)[/caption]

Principali indici azionari versus Msci All-Country nell’ultimo mese (Fonte: Refinity Datastream)[/caption]CAMBIO DI PELLE ALLA BCE: LANE ALLA RIBALTA, WEIDMANN SPARITO

Sicuramente la Bce in poco più di tre mesi è diventata tutta un’altra cosa. Il 12 marzo, in piena crisi da COVID, Christine Lagarde aveva pensato bene di mandare ancora più a fondo mercati e BTP con il suo ‘non siamo qui per restringere gli spread’. Un mese dopo aveva deluso per il mancato annuncio di nuovi stimoli nonostante l’economia europea in condizioni drammatiche. Poi finalmente arrivava il raddoppio del PEPP a dimensioni ‘americane’, e infine il 26 giugno pronunciava ‘il peggio è passato’ facendo tirare ai mercati un sospiro di sollievo. Ma è una nuova Lagarde o una nuova Bce? Due indizi danno per buona la seconda. Il primo è la sentenza della Consulta tedesca che invece di affondare la Bce ha affondato la Bundesbank, facendo praticamente scomparire di scena il suo presidente Weidmann le cui posizioni da falco sono diventate incompatibili con quelle di Berlino dopo la svolta keynesiana di Merkel e del suo ministro delle Finanze Scholz, diventati paladini di un Recovery Fund non egoista. L’altro è l’ascesa, con dichiarazioni e previsioni che regolarmente anticipano quello che dice Lagarde, di Philip Lane, irlandese, capo economista e membro del board della Bce e soprattutto ‘Draghi boy’ assolutamente ‘doc’. Lane sembra aver preso il comando delle operazioni all’Eurotower con Lagarde nel ruolo del portavoce. Come capo economista la linea la dà lui, perché la politica monetaria ormai dipende quasi esclusivamente da dati e previsioni macro, con attento dosaggio di stimoli robusti e di ottimismo abbastanza cauto da non indurre in tentazione di ritirarli affrettatamente.

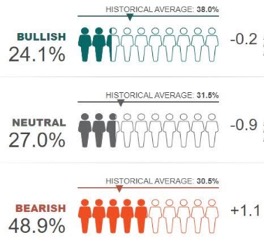

TRA GLI INVESTITORI USA GLI ORSI DOPPIANO I TORI, BUON SEGNO CONTRARIAN

A giugno l’indice di Wall Street è andato su e giù senza una direzione precisa, muovendosi all’interno di un trading range tra 2.965 e 3,230 per andarsi ad appoggiare a fine mese sulla parte inferiore, anche se ha tenuto l’importante livello psicologico dei 3.000 punti. Sembra che in questa fase, più che dai fondamentali fatti di dati macro e societari, gli investitori si facciano guidare dalle notizie sul fronte dei contagi e sugli sviluppi della campagna elettorale per la Casa Bianca, che sta entrando nel vivo. Uno dei più classici indicatori ‘contrarian’ vale a dire le attese di ribasso o di rialzo degli investitori, sembra dire che ci sono più soldi ammucchiati a bordo campo pronti a entrare in caso di rottura al rialzo del range che flussi importanti in possibile uscita in caso di storno. Tra gli investitori individuali americani infatti gli Orsi infatti sono il doppio dei Tori, come si vede nella figura riportata sotto, mentre i neutrali sono poco sotto la media storica. L’ultima volta che si è registrata una prevalenza simile degli Orsi sui Tori è stato poco prima di metà maggio, e il resto del mese ha visto un rally del 13% dello S&P 500 da 2.852 a 3.232 punti.

[caption id="attachment_161018" align="alignnone" width="264"]

Le attese degli investitori individuali americani (Fonte: American Association of Individual Investors – settimana al 24 giugno)[/caption]

Le attese degli investitori individuali americani (Fonte: American Association of Individual Investors – settimana al 24 giugno)[/caption]