Nuovi equilibri

Perché Bce e Fed devono resistere agli allarmi sull’inflazione

L’inflazione sembra un fantasma del passato, mentre si consolida la nuova alleanza tra politiche fiscali e monetarie per contrastare la minaccia climatica

di Stefano Caratelli 7 Giugno 2021 08:06

Una previsione facile-facile: nella prossima decina di giorni la parola più frequente nei titoli dei media finanziari, e anche non, sarà ‘inflazione’, con un picco prevedibile giovedì 10 giugno, quando in contemporanea alla conferenza stampa di Christine Lagarde dopo il board della Bce uscirà il numero dei prezzi al consumo di maggio in Usa. È probabile che sarà un numero ‘robusto’, forse ancora più alto del 4,2% annuo messo a segno ad aprile, per cui ci sarà materia per guru ed esperti per speculare su quello che farà la Po di Jay Powell nella riunione del FOMC in calendario la settimana successiva, per la precisione nella due giorni del 15-16 giugno. Sarà un test importante per la banca centrale americana perché arriva quasi un anno dopo la ‘storica’ svolta annunciata dallo stesso Powell al simposio di Jackson Hole il 27 agosto dell’anno scorso, con cui si è passati da una politica ‘preventiva’ nei confronti del nemico storico delle banche centrali a una nuova politica ‘reattiva’, vale a dire tollerare un’inflazione che corre anche sopra il target del 2% per consentire di recuperare il ‘gap’ creato nell’anno della pandemia.

I NERVI DI POWELL ALLA PROVA

Tutti si chiedono se Powell avrà i nervi per tener fede all’impegno anche a fronte di un’inflazione che strappa, e si chiedono anche cosa potrà inventarsi la ‘colomba’ Lagarde per resistere alle pressioni dei ‘falchi’, visto che anche in Europa l’inflazione ha sfondato il 2% e che l’obiettivo della politica monetaria europea di un’inflazione ‘vicina, ma sotto’ quel livello non è stato modificato, a differenza di quanto ha fatto la Fed. Ma la domanda forse più importante è un’altra: nell’anno 21 del nuovo millennio, dopo la globalizzazione, la rivoluzione digitale e dell’automazione, la grande crisi finanziaria la crisi del debito europeo, e infine la pandemia, l’inflazione è ancora il nemico numero uno di chi ha la responsabilità del governo della moneta? Powell e Janet Yellen, sua ex collega che ora siede al Dipartimento al Tesoro americano, se la cavano assicurando che gli strappi attuali sono temporanei e destinati a rientrare. Ma non offrono risposte ‘strategiche’.

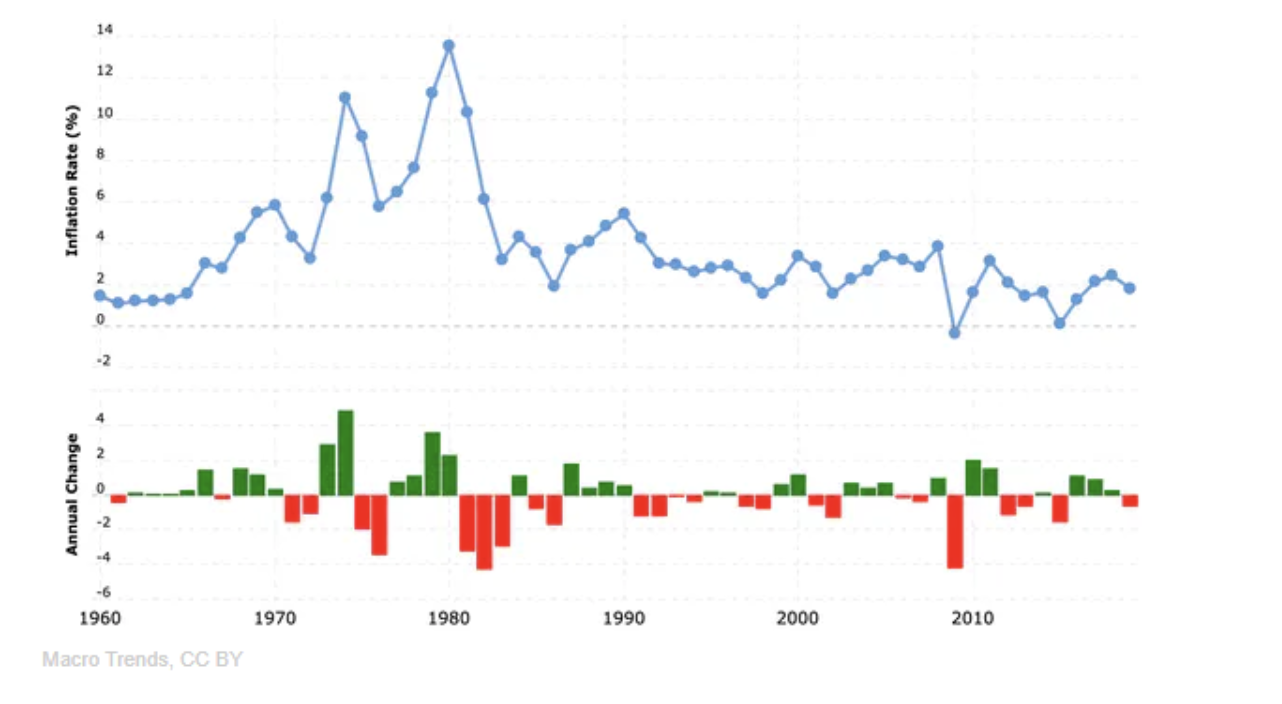

INFLAZIONE AL CONSUMO IN USA DAL 1960 AL 2021

FORZE DEFLAZIONISTICHE AL LAVORO

Il grafico qui sopra mostra come da inizio millennio sono al lavoro potenti forze deflazionistiche, che quando si sono incrociate con crisi finanziarie o economiche hanno fatto scattare il rischio opposto dell’inflazione. Quelle forze sono ancora al lavoro, e non hanno ancora probabilmente dispiegato tutti gli effetti. Prendiamo il trend secolare dell’invecchiamento della popolazione. Per i sostenitori del ritorno dell’inflazione vuol dire meno forza lavoro disponibile nelle economie sviluppate, per cui andrà pagata di più, causando la più classica delle cause di rialzo dei prezzi. Ma i pensionati consumano di meno, e si indebitano meno, mentre automazione e digitalizzazione faranno da calmiere ai salari. Un altro trend secolare che sta emergendo ma è poco segnalato è la nuova sintonia tra politica fiscale e monetaria, dopo il grande divorzio consumato in tutti i paesi sviluppati negli anni 70, proprio per contrastare l’inflazione che nasceva dal circolo vizioso tra corsa della spesa pubblica e tolleranza monetaria.

IL DEBITO RESTA UN ASSET SICURO

Nel nuovo mondo ‘disinflazionato’ la spesa pubblica sembra possa correre quanto vuole senza generare inflazione, gli investitori considerano il debito degli Stati un asset ultra-sicuro anche se viaggia ben oltre il 100% o perfino il 200% del Pil. E le politiche fiscali e monetarie possono permettersi di andare a braccetto come negli anni del Dopoguerra. È una parentesi destinata a chiudersi con l’uscita dalla crisi da pandemia o destinata a rimanere aperta per molti anni a venire? L’interrogativo riguarda soprattutto l’Europa dove qualche anziano falchetto germanico comincia a parlare di ritorno al fiscal compact e di ripristino rigido del Patto di Stabilità. Ma proprio dall’Europa potrebbe uscire una risposta che taglia la testa al toro e che si chiama ambiente e lotta al cambiamento climatico.

LAGARDE PUÒ GIOCARSI LA CARTA GREEN

La Bce comincia a far filtrare che i bond ‘green’ potrebbero essere il nuovo target degli acquisti anche in una prospettiva post-emergenziale. Il cambiamento climatico e i suoi effetti perversi sono sempre più in cima alla lista dei rischi percepiti dagli investitori, oltre che da governi e policy maker globali. Un paio di giorni fa Tobias Adrian, un ex Federal Reserve ora direttore del dipartimento ‘monetary and capital markets’ del FMI, ha detto alle CNN che la prossima crisi finanziaria, dopo quelle dei subprime e della pandemia, potrebbe ‘assolutamente’ essere innescata da un evento climatico disastroso. Il salvataggio del pianeta dal disastro ambientale potrebbe essere la quadra che mette tutti d’accordo sul fatto che l’inflazione è un fantasma del passato e che la nuova mission delle banche centrali è sostenere gli sforzi finanziari di governi e imprese per contrastare il cambiamento climatico. Compresi i falchetti di cui sopra, visto che la prossima inquilina della Cancelleria tedesca potrebbe essere la ‘verde’ Annalena Baerbock.

BOTTOM LINE

Il ritorno dell’inflazione sarà probabilmente il tormentone di quest’estate, e provocherà verosimilmente qualche sobbalzo sui mercati con picchi più o meno contenuti di volatilità. Uno storno o magari una correzione, soprattutto a Wall Street, potrebbero starci. Per l’investitore che guarda al lungo termine sarebbe una bella occasione di ingresso a prezzi un po’ meno ‘tirati’ di quelli attuali.