Segmento da scoprire

Private asset illiquidi, ecco la potenziale fonte di reddito nei mercati emergenti

Un'allocazione strutturale al credito illiquido dei mercati emergenti secondo BlueBay ottimizza il rendimento, riduce la vita media ponderata degli investimenti di portafoglio e mostra una bassa correlazione

di Leo Campagna 25 Giugno 2021 12:28

Nell’articolo Il valore aggiunto del credito illiquido dei mercati emergenti è stato spiegato perché, in un contesto di tassi ai minimi storici, gli investitori a lungo termine dovrebbero prendere in considerazione un'allocazione al credito illiquido dei mercati emergenti. Un’asset class attraente anche per il rapporto rischio/rendimento.

“Le società dei paesi emergenti hanno una leva sull’EBITDA (margine operativo lordo) tra 2 e 4, inferiore a quella delle imprese target per le strategie di credito privato dei paesi sviluppati che si colloca oltre quota 5. Chi acquista bond privati emerging markets beneficia spesso di maggiori restrizioni del mutuatario che possono tradursi in migliori recuperi di capitale se la società sottostante entra in un periodo di difficoltà. Inoltre i rendimenti potenziali possono essere a due cifre”, puntualizza Mihai Florian, Senior Portfolio Manager mercati emergenti di BlueBay, casa d’investimento specializzata sul reddito fisso.

Ma c’è di più. Nei mercati emergenti, forse in misura maggiore rispetto a quelli sviluppati, l'integrazione dei fattori ESG nella selezione del credito, nella due diligence e nell'impegno verso la sostenibilità, seguendo un approccio pragmatico e su misura, è fondamentale per i risultati degli investimenti e in genere porta a un migliore equilibrio rischio/rendimento. “Le aziende dei paesi in via di sviluppo hanno registrato storicamente tassi di default e di recupero comparabili alle loro controparti dei mercati sviluppati, con un netto miglioramento negli ultimi anni”, riferisce Florian.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

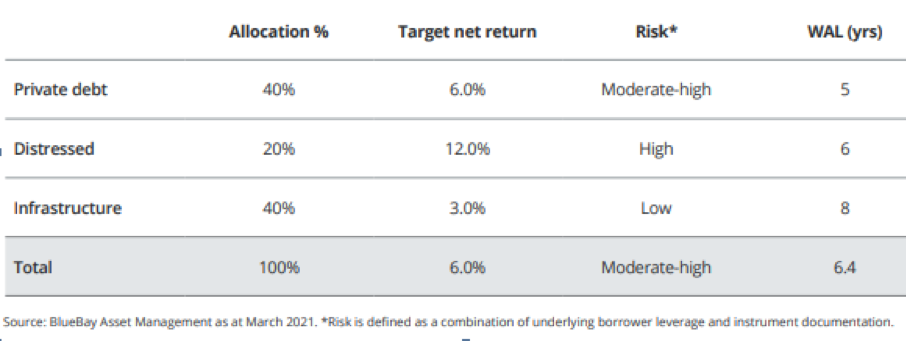

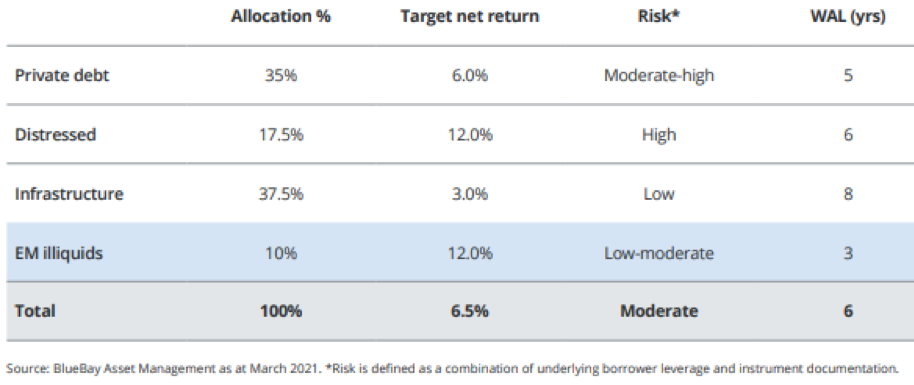

Nelle tabelle 1 e 2, è illustrato un caso di studio di un investitore a lungo termine e l'impatto dell'aggiunta di una piccola allocazione agli investimenti emergenti Illiquidi in una posizione di credito privato in mercati sviluppati. Il portafoglio iniziale (tabella 1) contiene le tre strategie più utilizzate all'interno dell'universo del credito privato (prestito diretto, distressed e debito infrastrutturale), mentre nel portafoglio della tabella 2 è inserita una quota tattica di credito privato illiquido dei mercati emergenti.

[caption id="attachment_185591" align="alignnone" width="906"] Tabella 1: allocazione tipica di un investitore a lungo termine in private credit dei mercati sviluppati[/caption]

Tabella 1: allocazione tipica di un investitore a lungo termine in private credit dei mercati sviluppati[/caption]

[caption id="attachment_185592" align="alignnone" width="914"] Tabella 2: investitore a lungo termine che include una quota tattica di credito privato illiquido dei mercati emergenti[/caption]

Tabella 2: investitore a lungo termine che include una quota tattica di credito privato illiquido dei mercati emergenti[/caption]

“Riteniamo – fa sapere Florian - che un'allocazione strutturale al credito illiquido dei mercati emergenti offra diversi vantaggi oltre a quello di ottimizzare il rendimento con un rischio di portafoglio comparabile a quello di un portafoglio in private asset illiquidi dei paesi sviluppati. Per esempio, risulta non correlato al resto del portafoglio mentre riduce la vita media ponderata degli investimenti di portafoglio”. Secondo il manager di BlueBay il credito illiquido dei mercati emergenti offre un sostanziale premio di illiquidità rispetto alle alternative liquide dei paesi in via di sviluppo, anche quando se ne limita l’esposizione in portafoglio.

Tale strategia consentirebbe anche flessibilità in termini di focalizzazione su opportunità sia nel mercato secondario che tramite le nuove emissioni, consentendo agli investitori di impiegare capitale lungo l’intero ciclo economico e di sfruttare le opportunità di interazione con gli emittenti. “Nella nostra esperienza, questo dialogo è tanto più solido nel credito privato, presentando una via interessante per l'impegno su questioni ESG, comprese le politiche e le iniziative pertinenti. Questo stretto coinvolgimento crea anche opportunità per maggiori informazioni relative alle questioni ESG e alla mitigazione del rischio”, conclude il Senior Portfolio Manager mercati emergenti di BlueBay.

RENDIMENTI POTENZIALI A DUE CIFRE

“Le società dei paesi emergenti hanno una leva sull’EBITDA (margine operativo lordo) tra 2 e 4, inferiore a quella delle imprese target per le strategie di credito privato dei paesi sviluppati che si colloca oltre quota 5. Chi acquista bond privati emerging markets beneficia spesso di maggiori restrizioni del mutuatario che possono tradursi in migliori recuperi di capitale se la società sottostante entra in un periodo di difficoltà. Inoltre i rendimenti potenziali possono essere a due cifre”, puntualizza Mihai Florian, Senior Portfolio Manager mercati emergenti di BlueBay, casa d’investimento specializzata sul reddito fisso.

UN MIGLIORE EQUILIBRIO RISCHIO/RENDIMENTO

Ma c’è di più. Nei mercati emergenti, forse in misura maggiore rispetto a quelli sviluppati, l'integrazione dei fattori ESG nella selezione del credito, nella due diligence e nell'impegno verso la sostenibilità, seguendo un approccio pragmatico e su misura, è fondamentale per i risultati degli investimenti e in genere porta a un migliore equilibrio rischio/rendimento. “Le aziende dei paesi in via di sviluppo hanno registrato storicamente tassi di default e di recupero comparabili alle loro controparti dei mercati sviluppati, con un netto miglioramento negli ultimi anni”, riferisce Florian.

UN CASO DI STUDIO

Nelle tabelle 1 e 2, è illustrato un caso di studio di un investitore a lungo termine e l'impatto dell'aggiunta di una piccola allocazione agli investimenti emergenti Illiquidi in una posizione di credito privato in mercati sviluppati. Il portafoglio iniziale (tabella 1) contiene le tre strategie più utilizzate all'interno dell'universo del credito privato (prestito diretto, distressed e debito infrastrutturale), mentre nel portafoglio della tabella 2 è inserita una quota tattica di credito privato illiquido dei mercati emergenti.

[caption id="attachment_185591" align="alignnone" width="906"]

Tabella 1: allocazione tipica di un investitore a lungo termine in private credit dei mercati sviluppati[/caption][caption id="attachment_185592" align="alignnone" width="914"]

Tabella 2: investitore a lungo termine che include una quota tattica di credito privato illiquido dei mercati emergenti[/caption]NON CORRELATO AL RESTO DEL PORTAFOGLIO

“Riteniamo – fa sapere Florian - che un'allocazione strutturale al credito illiquido dei mercati emergenti offra diversi vantaggi oltre a quello di ottimizzare il rendimento con un rischio di portafoglio comparabile a quello di un portafoglio in private asset illiquidi dei paesi sviluppati. Per esempio, risulta non correlato al resto del portafoglio mentre riduce la vita media ponderata degli investimenti di portafoglio”. Secondo il manager di BlueBay il credito illiquido dei mercati emergenti offre un sostanziale premio di illiquidità rispetto alle alternative liquide dei paesi in via di sviluppo, anche quando se ne limita l’esposizione in portafoglio.

LE OPPORTUNITÀ DI INTERAZIONE CON GLI EMITTENTI

Tale strategia consentirebbe anche flessibilità in termini di focalizzazione su opportunità sia nel mercato secondario che tramite le nuove emissioni, consentendo agli investitori di impiegare capitale lungo l’intero ciclo economico e di sfruttare le opportunità di interazione con gli emittenti. “Nella nostra esperienza, questo dialogo è tanto più solido nel credito privato, presentando una via interessante per l'impegno su questioni ESG, comprese le politiche e le iniziative pertinenti. Questo stretto coinvolgimento crea anche opportunità per maggiori informazioni relative alle questioni ESG e alla mitigazione del rischio”, conclude il Senior Portfolio Manager mercati emergenti di BlueBay.