Bullettin

Wall Street più forte di tutte le paure

Archiviata senza danni una settimana che ha visto di tutto, dall’Afghanistan alla nuova stretta cinese. Il nodo resta il tapering, e il mercato sembra fidarsi della capacità della Fed di gestirlo in modo flessibile

23 Agosto 2021 08:24

Wall Street archivia una terza settimana d’agosto non proprio ricca di buone notizie, segnata dai talebani che si riprendono Kabul, dal nuovo crackdown cinese sui big tech, dal rallentamento dei consumi USA e dai nuovi timori sul tapering della Fed in arrivo, senza particolari danni. Il film è stato lo stesso da inizio mese, con la sbandata di lunedì seguita ai record del venerdì precedente, poi le vendite si esauriscono e la settimana si chiude su una nota positiva, con Nasdaq, Dow e S&P 500 tutti decisamente in rialzo, anche se gli ultimi due lasciano sul terreno qualche punto rispetto alla chiusura della settimana prima di Ferragosto. In ogni caso, lo S&P 500 mantiene un rialzo di oltre il 38% rispetto ai minimi di periodo toccati a fine settembre 2020. Tra i vari venti avversi affrontati e superati dal mercato americano settimana scorsa, il tapering in arrivo e il timore di rallentamento dell’economia restano in cima alla lista delle preoccupazioni degli investitori.

Le cassandre che da inizio estate parlano di correzione in arrivo dovranno aspettare la settimana prossima per sperare di avere finalmente ragione. Intanto il mercato si muove sul sentiero classico di quando gli indici viaggiano a ridosso dei massimi di sempre: si comincia con qualche presa di beneficio, poi si consolida e si costruisce una base da cui ripartire per riprendere l’esplorazione alla ricerca di nuovi massimi. Da novembre a oggi, cioè da quando è partita la seconda ondata del rally iniziato nella primavera del 2020, lo S&P 500 non ha sperimentato un singolo "storno" che arrivasse al 5%, un fatto abbastanza atipico per un Toro "stanco" che sta dando le sue ultime cornate. Di solito i cambiamenti di rotta sono anticipati da movimenti decisamente più violenti.

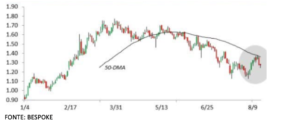

Completamente diverso rispetto all’azionario il comportamento del mercato dei Treasury in quello che si è visto sinora da inizio 2021, dove la volatilità invece è stata davvero notevole, come mostra il grafico qui sotto.

[caption id="attachment_189214" align="alignnone" width="730"] RENDIMENTO DEL T-BOND USA A 10 ANNI DA INIZIO ANNO E RELATIVA MEDIA MOBILE A 50 GIORNI[/caption]

RENDIMENTO DEL T-BOND USA A 10 ANNI DA INIZIO ANNO E RELATIVA MEDIA MOBILE A 50 GIORNI[/caption]

Si sono sprecate da parte di molti presunti guru le letture del T-Bond come se fosse una specie di radar capace di intercettare la direzione futura di economie e mercati. Quando nel primo trimestre i rendimenti salivano vertiginosamente segnalavano inflazione e ripresa più forti del previsto in arrivo, poi quando da aprile in poi hanno cominciato a rientrare, allora il barometro dei T-Bond diceva che la Fed avrebbe reagito forse troppo, facendo frenare la ripresa e magari aprendo la strada a una recessione. Tutto sbagliato. È solo successo che a inizio anno la gente correva a comprare azioni cicliche, che sarebbero state sostenute dal mega-stimolo di Biden e dalle riaperture, e si alleggeriva di T-Bond non volendo probabilmente rinunciare a tenere le posizioni anche sui titoli growth legati alla tecnologia. Poi, quando i T-Bond hanno cominciato a offrire un rendimento interessante, soprattutto se comparato a quanto offriva il resto del mondo a parità di qualità, sono tornati gli acquisti, e i rendimenti sono scesi.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Ora sembrano stabilizzati appena sotto l’1,3%, per niente impressionati dal tapering in arrivo della Fed, che potrebbe partire già nell’ultimo scorcio del 2021. Un errore di politica della Banca centrale resta il rischio principale percepito dal mercato, che si potrebbe concretizzare sia in una stretta troppo aggressiva, che potrebbe soffocare la ripresa, ma anche in una tolleranza eccessiva sull’inflazione, che potrebbe costringere a stringere in ritardo e di più. L’errore è umano, e lo può commettere anche il capo della banca centrale più potente del mondo. Jay Powell non è esente dalla regola, a dicembre del 2018 ha sbagliato, ha alzato i tassi a livelli pre-2008, e soprattutto ha annunciato altri 2-3 rialzi nel 2019. Wall Street la prese malissimo, ma Powell ammise quasi subito l’errore, cancellò immediatamente i rialzi programmati nel 2019, e cominciò a telegrafare che la prossima mossa avrebbe potuto essere al ribasso. Forse è questa la ragione della fiducia che il mercato sta esibendo sul tapering. Non fiducia nell’infallibilità di Powell, come invece succedeva con lo "stregone" Alan Greenspan, ma nella sua capacità di riconoscere subito l’errore e correre ai ripari.

La settimana passerà in attesa delle parole di Powell al simposio della Fed di Kansas City a Jackson Hole, che si tiene il 26-28 agosto. Qualunque cosa dica, si sprecheranno le interpretazioni su dimensioni e tempistica del tapering in arrivo, e sulle conseguenze per mercati e economie. Ma la parola magica, anche se Powell non la pronuncia, è flessibilità. Calibrare con precisione l’uscita dallo stimolo monetario è impossibile, troppe variabili in gioco. L’importante è non legarsi le mani e tenerle libere per cambiare rotta, anche bruscamente, se necessario.

GLI STORNI DEL 2021 NON INDICANO UN TORO "STANCO"

Le cassandre che da inizio estate parlano di correzione in arrivo dovranno aspettare la settimana prossima per sperare di avere finalmente ragione. Intanto il mercato si muove sul sentiero classico di quando gli indici viaggiano a ridosso dei massimi di sempre: si comincia con qualche presa di beneficio, poi si consolida e si costruisce una base da cui ripartire per riprendere l’esplorazione alla ricerca di nuovi massimi. Da novembre a oggi, cioè da quando è partita la seconda ondata del rally iniziato nella primavera del 2020, lo S&P 500 non ha sperimentato un singolo "storno" che arrivasse al 5%, un fatto abbastanza atipico per un Toro "stanco" che sta dando le sue ultime cornate. Di solito i cambiamenti di rotta sono anticipati da movimenti decisamente più violenti.

FINALMENTE RIENTRATA LA VOLATILITÀ DEI TREASURY?

Completamente diverso rispetto all’azionario il comportamento del mercato dei Treasury in quello che si è visto sinora da inizio 2021, dove la volatilità invece è stata davvero notevole, come mostra il grafico qui sotto.

[caption id="attachment_189214" align="alignnone" width="730"]

RENDIMENTO DEL T-BOND USA A 10 ANNI DA INIZIO ANNO E RELATIVA MEDIA MOBILE A 50 GIORNI[/caption]

RENDIMENTO DEL T-BOND USA A 10 ANNI DA INIZIO ANNO E RELATIVA MEDIA MOBILE A 50 GIORNI[/caption]Si sono sprecate da parte di molti presunti guru le letture del T-Bond come se fosse una specie di radar capace di intercettare la direzione futura di economie e mercati. Quando nel primo trimestre i rendimenti salivano vertiginosamente segnalavano inflazione e ripresa più forti del previsto in arrivo, poi quando da aprile in poi hanno cominciato a rientrare, allora il barometro dei T-Bond diceva che la Fed avrebbe reagito forse troppo, facendo frenare la ripresa e magari aprendo la strada a una recessione. Tutto sbagliato. È solo successo che a inizio anno la gente correva a comprare azioni cicliche, che sarebbero state sostenute dal mega-stimolo di Biden e dalle riaperture, e si alleggeriva di T-Bond non volendo probabilmente rinunciare a tenere le posizioni anche sui titoli growth legati alla tecnologia. Poi, quando i T-Bond hanno cominciato a offrire un rendimento interessante, soprattutto se comparato a quanto offriva il resto del mondo a parità di qualità, sono tornati gli acquisti, e i rendimenti sono scesi.

POWELL CAPACE DI CORREGGERE GLI ERRORI

Ora sembrano stabilizzati appena sotto l’1,3%, per niente impressionati dal tapering in arrivo della Fed, che potrebbe partire già nell’ultimo scorcio del 2021. Un errore di politica della Banca centrale resta il rischio principale percepito dal mercato, che si potrebbe concretizzare sia in una stretta troppo aggressiva, che potrebbe soffocare la ripresa, ma anche in una tolleranza eccessiva sull’inflazione, che potrebbe costringere a stringere in ritardo e di più. L’errore è umano, e lo può commettere anche il capo della banca centrale più potente del mondo. Jay Powell non è esente dalla regola, a dicembre del 2018 ha sbagliato, ha alzato i tassi a livelli pre-2008, e soprattutto ha annunciato altri 2-3 rialzi nel 2019. Wall Street la prese malissimo, ma Powell ammise quasi subito l’errore, cancellò immediatamente i rialzi programmati nel 2019, e cominciò a telegrafare che la prossima mossa avrebbe potuto essere al ribasso. Forse è questa la ragione della fiducia che il mercato sta esibendo sul tapering. Non fiducia nell’infallibilità di Powell, come invece succedeva con lo "stregone" Alan Greenspan, ma nella sua capacità di riconoscere subito l’errore e correre ai ripari.

BOTTOM LINE

La settimana passerà in attesa delle parole di Powell al simposio della Fed di Kansas City a Jackson Hole, che si tiene il 26-28 agosto. Qualunque cosa dica, si sprecheranno le interpretazioni su dimensioni e tempistica del tapering in arrivo, e sulle conseguenze per mercati e economie. Ma la parola magica, anche se Powell non la pronuncia, è flessibilità. Calibrare con precisione l’uscita dallo stimolo monetario è impossibile, troppe variabili in gioco. L’importante è non legarsi le mani e tenerle libere per cambiare rotta, anche bruscamente, se necessario.