Finanza sostenibile

Creare un impatto positivo: il microcredito

Gli esperti di Raiffeisen Capital Management spiegano perché il microcredito rappresenta un esempio di investimento con impatto facilmente riscontrabile sull'economia reale

di Redazione 3 Settembre 2021 12:00

ARTICOLO DA INVESTIRESOSTENIBILE.IT

COSA È IL MICROCREDITO E QUALI SONO LE TAPPE PRINCIPALI DI QUESTO FENOMENO?

Nell’ambito degli investimenti ad impatto, si sente spesso parlare di microfinanza. Una delle espressioni principali della microfinanza è il microcredito, ovvero la concessione di prestiti di piccolo importo a soggetti che – per una serie di ragioni – avrebbero altrimenti difficoltà ad ottenere accesso al capitale. Prestare denaro ai soggetti poveri infatti non è un'idea recente. Nel suo libro “Due Diligence”, David Roodman descrive la lunga storia del microcredito a partire da Jonathan Swift (l'autore de “I viaggi di Gulliver”), che iniziò a prestare piccole somme ai poveri in Irlanda all'inizio del 1700. Dunque anche se il microcredito non è un fenomeno nuovo, ha dovuto sin dagli albori affrontare alcune difficoltà fondamentali. Una di queste è il costo: poiché i prestiti sono spesso di piccolo importo (in media poche centinaia di dollari), i costi generali sono – in proporzione al prestito – alti ed è quindi più difficile rendere redditizio il prestito. Un altro problema è individuare il soggetto che rimborserà il prestito. Nelle comunità povere, da tempo il prestito avviene a livello locale tra persone che già si conoscevano, con legami sociali che potrebbero aiutare a garantire il rimborso. Una forma alternativa – ed estremamente comune – di prestito è stata quella delle cooperative di credito, in cui le persone — spesso residenti nella stessa regione e/o affiliate attraverso un particolare mestiere — potevano ottenere prestiti. Nel caso però di organizzazioni estranee ad una determinata comunità, si presenta il problema della carenza di informazioni necessarie a supportare una adeguata valutazione del rischio di credito. Inoltre, il beneficiario tipico del microcredito – ovvero soggetti che vivono con 2 dollari al giorno o meno – spesso non hanno beni da fornire a garanzia del prestito. Alla luce di queste difficoltà, il prestito ai soggetti più poveri non è stato sempre considerato promettente.

Un cambiamento nella percezione del microcredito è avvenuto però a partire dalla fine degli anni ‘70/inizio degli anni ‘80, ovvero da quando si è diffusa una nuova visione di come fornire microcredito ai soggetti più poveri e dell’impatto che tale accesso al capitale potrebbe generare. L'economista Muhammad Yunus ha svolto un ruolo importante nel plasmare questa nuova prospettiva. Nel suo libro “Banker to the Poor”, Yunus descrive l'incontro con una donna in Bangladesh che fabbricava sgabelli con il bambù e guadagnava solo due centesimi al giorno, dato che doveva restituire tanti soldi al fornitore di bambù. Se questa piccola imprenditrice avesse avuto una fonte di credito affidabile, lei e altri soggetti in simili condizioni avrebbero avuto una possibilità di vivere al di sopra della soglia di povertà. Yunus fondò quindi la “Grameen (che significa "villaggio") Bank” nel 1983. Ma non solo. Egli riuscì anche – in maniera cruciale – a convincere i finanziatori esterni, come la Fondazione Ford, che investire danaro per finanziare i soggetti più poveri era una buona idea. Il modello originale della Grameen Bank prevedeva alcuni elementi:

• Il primo è che dopo la concessione di un prestito per una microimpresa, il rimborso viene strutturato con pagamenti frequenti e regolari nel corso di circa un anno, con decorrenza immediata

• Il secondo si riferisce ai prestiti collettivi, in cui un piccolo gruppo di mutuatari di famiglie diverse riceve prestiti insieme; ciò genera quindi una moral suasion sui debitori affinché si aiutino vicendevolmente per onorare gli impegni finanziari

• Infine, il modello riduce i costi facendo in modo che i dirigenti che approvano il prestito tengano riunioni settimanali nei villaggi per raccogliere ed erogare i pagamenti, ovviando alla necessità di filiali bancarie fisiche

La Grameen Bank ha svolto un ruolo importante come catalizzatore per l'enorme espansione del microcredito (che alcuni hanno definito una "rivoluzione"). Un numero enorme di organizzazioni in tutto il mondo è entrato in scena nei successivi due decenni (più di 3.000, come riportato nel 2015), sebbene la maggior parte dei debitori sia concentrata in alcuni paesi come India e Bangladesh. I debitori rimborsano i prestiti agli istituti di microcredito a tassi di rimborso molto elevati, pari in media al 96%. La Grameen Bank non è stato il primo gruppo a concedere prestiti ai poveri: anche l'organizzazione no-profit Accion, che lavorava in modo indipendente in America Latina negli anni '70, sviluppò un'idea simile, mentre in Bangladesh l'organizzazione no-profit BRAC fu una delle prime pioniere, giocando un ruolo fondamentale nel diventare un lampante esempio di come il microcredito può funzionare per i soggetti più poveri. Come scrive Roodman, altri gruppi avevano fatto cose simili, "ma non avevano mai trovato una formula che combinasse tassi di rimborso così alti, costi gestibili e scalabilità per milioni di persone".

Oltre al modello per il prestito, Yunus ha anche fortemente promosso una visione del microcredito che si è rivelata estremamente influente. Tim Ogden, amministratore delegato della Financial Access Initiative, afferma che prima della Grameen Bank c'era consenso sul fatto che fosse sbagliato prestare a coloro che vivevano solo con un dollaro o due al giorno, perché avrebbe solamente causato un “intrappolamento nei debiti” di questi soggetti. Dopo che Yunus iniziò a parlare dei prestiti come un aiuto alle persone a uscire dalla povertà attraverso le microimprese, ci fu una "grande trasformazione" nella percezione del microcredito. Ogden descrive questa trasformazione così: "Stai prestando denaro a una donna che guadagna un dollaro al giorno? Come farà a non intrappolarla nei debiti? Oh! Sta avviando un'attività e guadagna più soldi di quelli che le chiedo". Senza questa narrativa, il microcredito potrebbe non essere decollato come ha fatto. Anche l'empowerment femminile è diventato parte integrante della storia. Molte istituzioni di microcredito (inclusa Grameen) hanno considerato prioritario il prestito a gruppi di donne (circa l'80% dei mutuatari di microcredito sono ora donne). Investitori e donatori hanno destinato risorse economiche nella microfinanza e nel 2006 Yunus ha vinto il Premio Nobel per la pace.

QUINDI IN PASSATO CI FURONO OBIEZIONI CIRCA L’EFFETTIVA EFFICACIA DEL MICROCREDITO NEL COMBATTERE LA POVERTÀ?

Negli anni 2000 lo scetticismo sul microcredito iniziò a crescere. Una preoccupazione sollevata dai critici era la possibilità che alcuni istituti di microcredito stessero danneggiando le persone. In Andhra Pradesh, uno stato nel sud-est dell'India, nel 2010 il governo emise un'ordinanza che sostanzialmente chiudeva gli istituti di microcredito, descrivendo un eccessivo indebitamento, la pressione per rimborsare i prestiti e suicidi ampiamente segnalati tra i debitori. C'è stato anche un dibattito di lunga data su quale livello di interesse è da considerarsi accettabile. In media, le istituzioni offrono prestiti a tassi di interesse annualizzati pari a circa il 20-30 percento, anche se alcuni tassi sono molto più alti. Mentre alcune persone (tra cui Yunus) hanno sostenuto che mantenere i tassi di interesse al di sopra di un certo livello significa che le aziende di microcredito si trasformano in usurai predatori, altri ribattono che alle volte i tassi devono essere alti per coprire i costi dei prestiti sostenibili ai soggetti più poveri.

Al di là della preoccupazione per i potenziali danni, i ricercatori hanno iniziato a mettere seriamente e pubblicamente in discussione la narrativa sul “microcredito che consente a milioni di persone di uscire dalla povertà”. Fin dall'inizio, quella storia si basò in gran parte su aneddoti di debitori, che potrebbero non essere necessariamente rappresentativi. Venne pubblicata qualche ricerca più sistematica per sostenere questa affermazione: uno dei principali studi che i sostenitori indicarono fu pubblicato nel 1998 dai ricercatori Mark Pitt e Shahid Khandker, che affermarono che in Bangladesh i debitori, in particolare le donne, erano nel processo di superare la soglia della povertà a un passo significativamente veloce. Tuttavia, quando Jonathan Morduch e David Roodman analizzarono nuovamente lo studio, riscontrarono problemi che li spinsero a dubitare dell'affidabilità dei risultati (Morduch ha commentato per primo lo studio originale, generando una serie di risposte - e risposte alle risposte - che si protrassero per un periodo di oltre 15 anni). Questo, insieme alla mancanza di altri studi rigorosi, ha fatto sì che vi fosse una grande mancanza di evidenze empiriche durante i primi decenni di espansione del microcredito. Nell'ultimo decennio si resero disponibili un maggiore numero di prove sistematiche sul microcredito.

Gli studi randomizzati controllati (RCT) sono un metodo particolarmente valido per valutare l'impatto, poiché rendono più facile distinguere la causa dalla correlazione. I sei studi più recenti sul microcredito, pubblicati nel 2015, vennero condotti da economisti che lavorano in modo indipendente in sei paesi. Gli studi hanno portato a risultati abbastanza coerenti: non si sono trovate infatti evidenze che il reddito sia aumentato - in media - tra i debitori. Alcuni hanno osservato effetti positivi modesti, come le persone che scelgono di dedicare più tempo alle loro piccole imprese, così come alcuni cambiamenti nelle abitudini di spesa. Abhijit Banerjee, Jonathan Zinman e Dean Karlan sintetizzarono gli studi, concludendo: "Noi notiamo un modello coerente di effetti modestamente positivi, ma non trasformativi", quindi non il risultato che molte persone avevano sperato. Ma per certi versi questi risultati hanno rappresentato anche una buona notizia: per prima cosa, fronteggiarono la reazione negativa che si stava preparando nei confronti del microcredito: alcuni critici sostenevano infatti che il microcredito non solo non riusciva a sollevare le persone dalla povertà, ma che addirittura danneggiava sistematicamente i debitori, “intrappolandoli” nei debiti. Ma gli studi randomizzati controllati non trovarono evidenze sistematiche di questa affermazione. Di contro, questi risultati furono deludenti per coloro i quali ritenevano che il microcredito avrebbe risolto il problema della povertà per la maggior parte dei debitori. Questa sembrava essere una comune convinzione, ma molti ricercatori affermarono che già dall’inizio quella speranza non era da considerarsi realistica.

In una recente discussione sulla storia del microcredito, al fine di spiegare perché non dovremmo essere sorpresi da certe dinamiche, l'economista Bruce Wydick paragonò il microcredito nei paesi poveri all'introduzione delle carte di credito nei paesi ricchi: “Quando hanno introdotto le carte di credito negli Stati Uniti, così che quasi tutti avevano accesso a una linea di credito, questo ha tirato fuori dalla povertà milioni di persone? No", afferma Wydick. Ma solo perché non tira fuori la maggior parte dei debitori dalla povertà non significa che il microcredito non abbia aiutato le persone.

MA POSSIAMO AFFERMARE CHE IL MICROCREDITO AIUTA I POVERI A VIVERE NEL

QUOTIDIANO?

Dato che il microcredito sembra non contribuire – in media – all’incremento di reddito dei soggetti più poveri, in che modo quindi esso aiuta le persone? L’attività di ricerca che esamina da vicino la vita finanziaria delle persone che vivono con 2 dollari o meno al giorno, come il lavoro dei ricercatori Daryl Collins, Jonathan Morduch, Stuart Rutherford e Orlanda Ruthven in Portfolios of the Poor, mostra che il credito gioca spesso un ruolo cruciale nella vita dei debitori. Il microcredito viene spesso utilizzato dai debitori per le necessità quotidiane, piuttosto che per prestiti alle imprese, come inizialmente previsto da Yunus. Essi potrebbero infatti necessitare di danaro per fronteggiare le emergenze, o per un grosso acquisto, o anche solo per mettere il cibo in tavola quando il reddito varia; il microcredito aiuta a soddisfare tali esigenze. In effetti, le organizzazioni di microcredito sono tutt'altro che l'unica fonte di credito: le persone spesso contraggono debiti di piccola entità da amici e familiari o, ad esempio, dai negozianti locali. Ma un aspetto davvero prezioso del microcredito è la sua affidabilità: le persone possono contare sull'ottenimento di un prestito in un determinato momento, e quindi impegnarsi in piccoli rimborsi regolari in modo da poter ottenere un ulteriore prestito.

Come scrive Jonathan Morduch: “I redditi sono raramente stabili e prevedibili; anche le esigenze variano: le famiglie devono sostenere costi per l’istruzione, le medicine e il cibo durante i periodi di rallentamento economico...La prova che i prestiti di microfinanza sono utilizzati per finanziare bisogni non aziendali (anche se per l'istruzione o la salute) è talvolta usata per criticare la microfinanza, ma ciò non centra il punto...le famiglie povere, come le famiglie più ricche, hanno bisogno di ampi strumenti finanziari. In effetti, i poveri possono averne bisogno più urgentemente”. Esistono anche altri potenziali vantaggi derivanti dall'aumento dell'accesso al credito. In Due Diligence, Roodman indica anche il punto di vista dell'economista premio Nobel Amartya Sen sul valore di una maggiore libertà, nel senso di un maggiore effetto sulla propria vita. Offrendo ai poveri un numero maggiore di opzioni su come gestire la propria vita finanziaria - suggerisce Roodman - il microcredito può sviluppare questo tipo di libertà. Roodman sottolinea che i dettagli sono importanti: alcune tipologie di microcredito potrebbero offrire più libertà di altri. Ad esempio, scrive che il microcredito di gruppo "emerge in una luce sorprendentemente negativa" quando si osservano i diari finanziari. I gruppi "responsabili dei prestiti degli altri possono generare 'supporto tra pari' nei momenti di difficoltà o pressioni tra pari per pagare, qualunque cosa accada".

Esistono anche alcune evidenze - da uno studio focalizzato sulle Filippine a opera degli economisti Xavier Giné e Dean Karlan - che la responsabilità del gruppo potrebbe non essere necessaria per ottenere alti tassi di rimborso. Nel tempo alcune istituzioni si sono invece indirizzate verso prestiti individuali, pur mantenendo comunque le riunioni di gruppo. Infine, sussistono evidenze che suggeriscono che il microcredito potrebbe svolgere un ruolo positivo più ampio. Ad esempio, gli economisti Emily Breza e Cynthia Kinnan hanno studiato cosa è successo in Andhra Pradesh, in India, quando gli istituti di microcredito sono stati chiusi nel 2010. I ricercatori hanno scoperto che questo evento è stato seguito da una notevole contrazione dei salari nelle aree rurali. Scrivono che ciò "dimostra che la microfinanza, nonostante le piccole dimensioni dei prestiti, può avere un impatto significativo sulle economie rurali". Suggerisce inoltre che il quadro completo del microcredito non viene catturato negli studi che guardano solo ai singoli mutuatari. Per quanto riguarda i costi, recenti ricerche della Banca Mondiale hanno dimostrato che la stragrande maggioranza della microfinanza è oggetto di sovvenzione, ovvero che investitori e donatori forniscono capitali a tassi inferiori a quelli di mercato. Anche la convinzione che molti istituti di microcredito alla fine si sarebbero sostenuti senza sussidi non si è quindi rivelata veritiera. Tuttavia, il sussidio non è così costoso, pari a una media di circa $ 25 per debitore. Quindi, per riassumere: il microcredito sembra assumere una importanza rilevante nella vita dei poveri, anche se non è trasformativo. Dato che ha un costo relativamente basso, appare come un modo abbastanza efficace (da punto di vista dei costi) per aiutare le persone.

MA SE VOGLIO GENERARE UN IMPATTO POSITIVO PER QUESTE PERSONE CHE VIVONO NELLA POVERTÀ, ESISTE SOLO IL MICROCREDITO?

Qual è dunque l'efficacia relativa (e l'economicità) del microcredito rispetto ad altri potenziali modi per aiutare le persone in condizione di estrema povertà, inclusa la semplice donazione di denaro? Quanto dovrebbe preoccuparsi un investitore o un donatore per il potenziale danno arrecato ad alcuni debitori? Quanto "spazio per maggiori finanziamenti" hanno ora gli istituti di microcredito e quali sono i più convenienti? Da un lato, è utile consultare una recensione del valutatore di beneficenza senza scopo di lucro GiveWell, che non raccomanda le istituzioni di microfinanza come "tra le migliori opzioni per i donatori che cercano di ottenere il massimo possibile". GiveWell osserva che la microfinanza è tutt'altro che un fallimento, ma trova maggiori evidenze rispetto ai benefici dei trasferimenti di denaro, esprimendo preoccupazione per i potenziali danni ad alcuni debitori di microcredito.

D'altra parte, alcuni ricercatori che hanno esaminato da vicino il microcredito e che hanno lavorato per confrontarne i costi ed i benefici rispetto ad altri programmi per aiutare i poveri (tra cui gli economisti Jonathan Morduch, Asli Demirgüç-Kunt e Robert Cull) sostengono che esso potrebbe ancora essere competitivo rispetto ad altre tipologie di programmi. Una delle principali ragioni di questa affermazione è il basso costo dei sussidi per il microcredito, che potrebbe rendere il programma conveniente nonostante i modesti – in media – benefici. Morduch, esprimendo una opinione sul confronto tra microcredito ed altri programmi (come i trasferimenti di denaro), affermò che "dovrebbe esserci un lavoro comparativo costi-benefici più serio". Vale anche la pena sottolineare un ultimo punto: mentre gli studi randomizzati controllati non hanno dimostrato che il microcredito incrementa i redditi per il debitore medio, esiste un piccolo gruppo di persone che ottengono una maggiore redditività aziendale quando ricevono prestiti; talvolta tali rendimenti sono davvero impressionanti, superando di gran lunga i tassi di interesse (in uno studio i ricercatori si sono riferiti a questo gruppo come "imprenditori entusiasti" rispetto a quelli riluttanti.)

Quindi un punto sul quale sviluppare ricerche in corso potrebbe essere relativo all’impatto (positivo) sui profitti aziendali dell’identificazione di modalità per individuare più efficacemente i soggetti beneficiari dei prestiti per le imprese, o alla modifica dei termini dei prestiti stessi. Indipendentemente dal fatto che si giunga o meno alla conclusione che il microcredito sia maggiormente efficace rispetto ai trasferimenti di denaro o ad altre metodologie di sussidio ai soggetti in difficoltà economica, c'è ancora motivo di credere che il microcredito abbia fatto - e continui a fare - molto bene, ad un costo abbastanza basso. Inoltre, c'è motivo di credere che possano esistere modalità per erogare prestiti di piccolo importo (oltre a servizi finanziari di più ampio respiro come il micro-risparmio e la microassicurazione) ancora più utili per i soggetti con capacità reddituale molto bassa.

Per alcuni, la nuova visione del microcredito – ovvero quella relativa ad aiutare i poveri ad affrontare meglio le sfide finanziarie – potrebbe non mantenere il fascino “semplice” di quella vecchia. Ma i ricercatori che hanno scritto Portfolios of the Poor e hanno esaminato da vicino la vita di coloro che vivono con 2 dollari al giorno trovano comunque stimolante la nuova narrativa: "Se il movimento della microfinanza aveva o meno ragione nel sottolineare l’importanza dei prestiti alle microimprese, o se esso è stato troppo lento per abbracciare il risparmio e altri servizi, il suo contributo di più alto livello è, per noi, fuori discussione. Rappresenta un enorme passo avanti nel processo per introdurre il concetto di affidabilità nella vita finanziaria delle famiglie povere”. La storia del microcredito dimostra che anche dove un programma non è all'altezza del suo clamore, può comunque essere un successo.

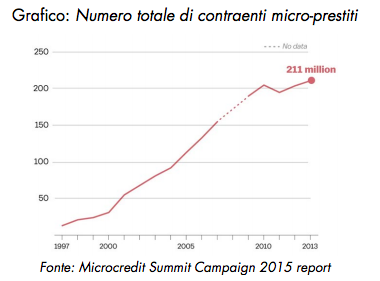

Quindi possiamo comunque affermare che la microfinanza – e il microcredito in particolare – creano un impatto positivo sulle comunità? La risposta a questa domanda è duplice: i numerosi studi scientifici hanno dimostrato che il microcredito non ha contribuito realmente a rendere meno poveri i beneficiari dei prestiti, ma ha comunque fatto la differenza nella vita dei poveri. Sicuramente nel periodo che va dagli anni ’80 ai primi anni 2000 i micro-prestiti hanno rivestito un importante ruolo nello sviluppo internazionale. L’idea sottostante era relativamente semplice: concedere un piccolo prestito a soggetti che vivono in un paese povero al fine di contribuire all’espansione di piccole imprese, e quindi a sollevare una fascia della popolazione dalla soglia di povertà. Le organizzazioni che offrono microcredito a debitori in povertà, molti dei quali con un reddito pari o inferiore ai 2 dollari al giorno, hanno vissuto un vero e proprio boom in quegli anni. Investitori e donatori hanno destinato risorse finanziarie nel microcredito, centinaia di organizzazioni hanno offerto prestiti ed il numero di debitori in tutto il mondo si è espanso fino a raggiungere la cifra di 211 milioni nel 2013.

Il fenomeno del microcredito ha dunque innegabilmente fornito accesso al credito a soggetti in condizione di povertà in varie aree del globo. Ma quali sono stati i risultati in tema di innalzamento degli standard di vita al di sopra della soglia di povertà? Come abbiamo visto, nell'ultimo decennio i ricercatori hanno provato a rispondere a questa domanda, conducendo studi randomizzati in una varietà di paesi e contesti. I risultati non hanno supportato la speranza originariamente riposta nel microcredito: i ricercatori non riescono a trovare evidenze che i prestiti abbiano sollevato - in media - le famiglie dalla povertà. Molti sono giunti alla conclusione che la concezione classica del microcredito si basava molto più sugli aneddoti che su solide prove. Questi risultati hanno a loro volta raffreddato l'entusiasmo della comunità di sviluppo per il microcredito.

MA QUESTO SIGNIFICA CHE IL MICROCREDITO È STATO UN FALLIMENTO?

Difficilmente. Piuttosto che osservare il fenomeno del microcredito come esso veniva descritto nel suo periodo di massimo splendore (ovvero come un modo per elevare i soggetti poveri al di sopra della soglia di povertà) - dovremmo osservarlo attraverso una lente diversa: come un modo per ampliare le opzioni per i soggetti poveri, offrendo servizi finanziari più affidabili. I soggetti estremamente poveri hanno necessità – come tutti – di questi servizi, e dunque la disponibilità di capitali per far fronte a redditi irregolari e a volte imprevedibili è per loro di grande aiuto. Questo vantaggio, assieme alla sua impressionante crescita in tutto il mondo, ha definito probabilmente il microcredito come un successo. Sebbene le dichiarazioni dei primi periodi sui benefici del microcredito fossero esagerate, vi sono prove crescenti che esso svolge comunque un ruolo prezioso nel migliorare la vita delle persone bisognose. I diari finanziari di persone che vivono con 2 dollari o meno al giorno hanno dimostrato che il microcredito aiuta molte famiglie ad affrontare le emergenze, a fare acquisti importanti che altrimenti non potrebbero permettersi e a mettere il cibo in tavola in tempi di scarsità. Sebbene la nuova retorica sul microcredito non sia quella che ha spinto al successo questo fenomeno, essa è molto più fondata sull'evidenza empirica e, per molti versi, è ancora stimolante.

LEGGI TUTTE LE ALTRE NOTIZIE DI INVESTIRESOSTENIBILE.IT