ESG

L’attività di engagement e voting nei paesi in via di sviluppo

Gli esperti di Raiffeisen Capital Management approfondiscono le questioni più rilevanti legati all'en-gagement soffermandosi sui mercati emergenti

9 Settembre 2021 11:29

ARTICOLO DA INVESTIRESOSTENIBILE.IT

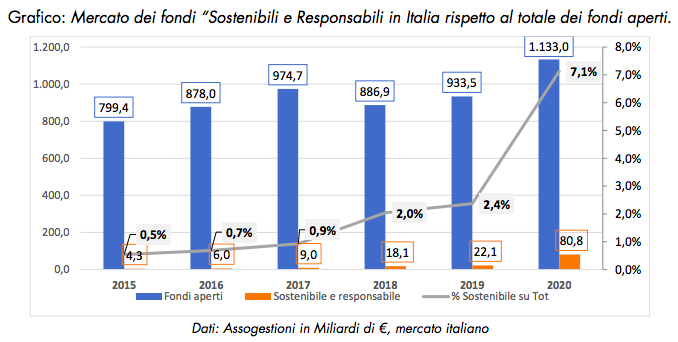

Negli ultimi anni gli investimenti SRI (socialmente responsabili) hanno vissuto – e lo stanno ancora facendo – un vero e proprio boom. Dal punto di vista della gestione collettiva del risparmio questo fenomeno si traduce in una proliferazione di strumenti finanziari, intesa come numero di prodotti lanciati dagli operatori del settore del risparmio gestito, ma anche come una raccolta di patrimoni via via crescente. Il grafico in calce mostra la crescita delle attività investite in fondi SRI nel mercato italiano rispetto al totale dei fondi aperti in Italia.

Si possono chiaramente notare due fenomeni:

1. il primo riguarda il tasso di crescita dei fondi SRI rispetto al totale dei fondi aperti. Sebbene il 2020 abbia visto una crescita complessiva dei fondi aperti (fenomeno probabilmente correlato alla maggiore propensione al risparmio degli Italiani durante il periodo pandemico), la crescita delle attività investite in fondi SRI ha subito una crescita molto più sostenuta. Infatti, paragonando il 2019 con il 2020 si evince che le attività investite in fondi SRI sono cresciute del 265%, a fronte di una crescita delle attività totali investite in fondi aperti pari al 21%;

2. il secondo fenomeno riguarda l’impatto delle attività investite in fondi SRI rispetto al totale investito in fondi aperti. Nonostante la crescita vertiginosa degli investimenti SRI, infatti, l’incidenza rispetto al totale delle attività investite in fondi aperti rimane bassa, attestandosi a circa l’8%. Un segnale, questo, che lascia ben sperare circa la possibilità di ulteriori crescite del mercato dei fondi SRI rispetto al totale, per i prossimi anni. Volendo approfondire il tema dei fondi sostenibili e responsabili, va comunque specificato che essi non sono tutti uguali, dato che esistono varie strategie di implementazione degli aspetti ESG (ambientali, sociali e di buon governo societario) nella gestione dei fondi SRI. Il “Forum Europeo per gli Investimenti Sostenibili e Responsabili” (European Sustainable Investment Forum, EUROSIF), un’associazione che comprende diversi forum nazionali del vecchio continente a cui partecipano oltre 400 organizzazioni e alcuni dei principali operatori del settore, ha introdotto negli anni una classificazione delle varie tipologie di investimenti SRI. Le strategie di investimento SRI dell’Eurosif sono sette: esclusione di titoli dall’universo investibile, screening normativo (Norms-based screening), azionariato attivo (Engagement), integrazione ESG, selezione di titoli “best-in-class”, investimenti a tema sostenibile, investimenti a impatto (Impact investing).

L’attività di engagement (o ingaggio, o azionariato attivo, o ancora partecipazione attiva) rappresenta una delle strategie più evolute tra quelle descritte dall’Eurosif. Al contempo, l’implementazione di questa strategia di gestione SRI richiede lo stanziamento di importanti risorse da parte della società di gestione, dato che si rende necessario dotarsi di un team o dipartimento che dialoghi attivamente con le aziende oggetto (o potenzialmente oggetto) di investimento e che proceda all’esercizio del diritto di voto in assemblea degli azionisti. La strategia “Engagement & Voting” è però una delle più avanzate in tema di gestione dei fondi SRI, specialmente se accompagnata da altre strategie (ad ed. esclusioni, o “best-in-class”). La strategia “Engagement & Voting” consente infatti l’implementazione di un approccio di tipo attivo nella gestione dei fondi SRI, non limitandosi quindi a selezionare gli emittenti in base al grado di considerazione delle tematiche ambientali, sociali o di buon governo societario, ma andando addirittura a stimolare nelle stesse aziende un cambiamento positivo riguardo le tematiche ESG.

Volendo fare un paragone, ad esempio, con la strategia delle esclusioni, la differenza è lampante: un conto è escludere dai propri portafogli d’investimento un’azienda (o un settore) non virtuoso dal punto di vista ESG, un altro è stimolare la stessa azienda per l’adozione di comportamenti più rispettosi dell’ambiente, della società in cui opera, o del buon governo societario. Nel caso delle mere esclusioni, infatti, l’emittente escluso da una società di gestione potrebbe comunque ancora trovare altri investitori disposti a finanziare l’azienda. L’attività di ingaggio invece punta a modificare (in senso positivo) i comportamenti delle aziende oggetto di analisi facendo leva sul ruolo di investitori delle società di gestione del risparmio (o degli investitori in generale). Si badi bene, non è solamente un tema di moda, ma anche un rilevantissimo tema di accesso al capitale, sia esso in forma azionaria che obbligazionaria. Le aziende maggiormente attente al tema del costo del capitale hanno ben compreso che gli investitori istituzionali preferiscono investire su aziende virtuose dal punto di vista ESG, ampliando quindi la platea di possibili investitori; per questo motivo stanno via via cedendo alle pressioni degli stessi investitori istituzionali riguardo le tematiche ESG. Un profilo ESG più virtuoso può quindi fornire un più facile accesso al capitale, a costi inferiori.

Le attività di engagement e di voto in assemblea degli azionisti vengono effettuate dagli investitori istituzionali dopo una attenta analisi delle aziende target dal punto di vista della sostenibilità ambientale e sociale, così come della qualità dell’assetto societario e del management. Il mondo della sostenibilità, sebbene recentemente oggetto di interventi dei vari legislatori locali ed europeo, negli anni ha identificato in maniera autonoma degli indicatori di sostenibilità, spesso promossi o categorizzati dai vari provider ESG.

Gli indicatori tipici possono riguardare, a titolo esemplificativo:

• Sfera ambientale: Emissioni di Co2, Calcolo della footprint, Utilizzo di energia

• Sfera sociale: Redazione di un codice etico, Rapporti con i fornitori, Rapporti con i dipendenti (lavoro minorile, sfruttamento, tutela delle diversità e welfare)

• Sfera della governance: Indipendenza del Consiglio di Amministrazione, Incidenza delle donne tra i dipendenti, nel management, nel Consiglio di Amministrazione

Gli indicatori utilizzati nell’analisi finalizzata all’attività di engagement e alla successiva attività di voto in assemblea vengono adottati con una logica “versus peer”, ovvero rispetto ai simili. Ciò implica che le aziende target vengono messe a confronto sui temi della sostenibilità con altre aziende. Nell’effettuare questo confronto, vanno però applicati dei caveat, intesi come individuazione del gruppo di peer (simili) adeguato a poter effettuare un paragone statisticamente significativo. Le variabili da considerare sono:

• Settore merceologico di appartenenza

• Dimensione (capitalizzazione di mercato, numero di dipendenti, ecc.)

• Area geografica in cui l’azienda opera (o quanto meno distinzione tra mercati sviluppati ed emergenti)

Il primo fattore (settore merceologico di appartenenza) influisce parzialmente sui risultati dell’analisi ESG di un’azienda: è innegabile che certi settori hanno una qualità ESG media inferiore ad altri, ma sussiste (a parità di altri fattori come dimensione e area geografica) un livello minimo di virtuosità ambientale, sociale e di buon governo societario che le aziende devono rispettare per attrarre gli investitori istituzionali. La significatività del secondo fattore (dimensione) è anch’essa solo parzialmente rilevante. La dimensione di un’azienda non modifica sostanzialmente quello che dovrebbe essere il set minimo di sostenibilità. Quello che impatta maggiormente è invece il terzo fattore, ovvero l’area geografica in cui l’azienda opera. A parità di dimensioni e di settore merceologico, infatti, le aziende operanti in determinate aree del globo hanno necessariamente – allo stato attuale – una sensibilità diversa rispetto alle diverse tematiche ambientali, sociali e di buona governance. Ciò è particolarmente rilevante se confrontiamo aziende operanti nei mercati sviluppati con aziende operanti nei mercati emergenti.

Vediamo di seguito alcuni esempi.

Differenze ambientali

È risaputo che tra i maggiori paesi al mondo per impatto di agenti inquinanti ci siano quelli afferenti alle economie sviluppate, soprattutto per un tema di PIL prodotto, concentrazione industriale, diffusione dei veicoli endotermici, etc. Se però analizziamo le emissioni dei vari paesi adeguandole per il PIL, vedremo che i paesi appartenenti alle economie emergenti mostrano valori di emissioni superiori. La tabella in calce mostra i primi 20 emittenti di Co2 in kg per punto di PIL prodotto, ed è evidente che i principali emittenti sono paesi emergenti o in via di sviluppo. Le economie ancora in fase di sviluppo sono infatti fortemente dipendenti dal consumo di combustibili fossili. Al contrario, le economie sviluppate hanno avuto modo, tempo e risorse per poter implementare strategie di riduzione dell’impatto ambientale. Paragonare quindi due aziende di simili dimensioni e operanti nello stesso settore ma in paesi differenti sarebbe estremamente penalizzante per l’azienda focalizzata sui mercati emergenti. A tendere è auspicabile attendersi una convergenza dei paesi emergenti verso un maggiore rispetto delle tematiche ambientali ed una riduzione degli agenti inquinanti, ma allo stato attuale, la valutazione di un’azienda operante nei paesi in via di sviluppo deve tenere in considerazione gli aspetti peculiari della regione di appartenenza. L’attività di engagement, per essere stimolante e fautore di cambiamenti, deve comunque essere realistica, ovvero deve tenere in considerazione l’impianto infrastrutturale ed il contesto in cui opera l’azienda target.

Differenze sociali

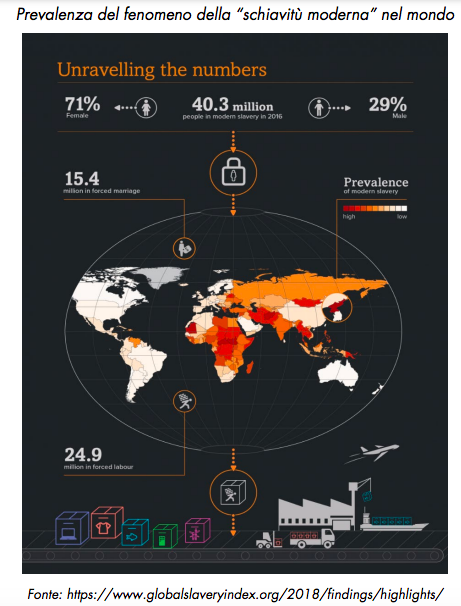

Anche la sensibilità ai vari temi sociali è fortemente diversa a seconda delle aree geografiche. A titolo esemplificativo, un indicatore positivo in tema di trattamento dei dipendenti nei paesi sviluppati potrebbe essere la flessibilità nel modo di lavorare, o l’accesso allo smart working. Nei paesi in via di sviluppo, di contro, gli indicatori potrebbero vertere sull’accesso a rappresentanze sindacali o il non ricorrere al lavoro minorile, o ancora il rispetto dei diritti minimi degli uomini e dei lavoratori. Per dare un’idea delle differenze tra le varie aree nel mondo al riguardo, l’immagine in calce mostra la prevalenza del fenomeno della “schiavitù moderna” nel mondo. I paesi in via di sviluppo emergono chiaramente come quelli che necessitano di intraprendere un forte percorso di miglioramento al riguardo.

Differenze di governance

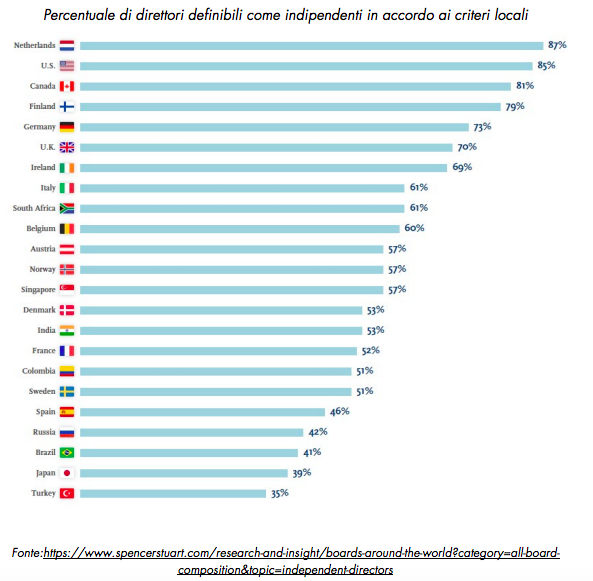

Anche la sensibilità in tema di buon governo societario è influenzata dall’area geografica in cui l’azienda opera. Dal grafico in calce si evince chiaramente la tendenza dei paesi sviluppati ad avere un livello di indipendenza maggiore in consiglio di amministrazione. Fa eccezione il Giappone, che ha storicamente mostrato ritardi nell’adozione di pratiche di buon governo (indipendenza dei membri dei CdA, percentuale di donne, ecc) rispetto agli altri paesi sviluppati.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Appurato che sussistono differenze in tema di considerazione degli aspetti ambientali, sociali e di buon governo societario tra economie sviluppate ed emergenti, si rende necessaria una riflessione circa la trasparenza dei dati. È necessario che gli investitori istituzionali che implementano attività di engagement nei confronti di aziende target domiciliate/operanti in paesi in via di sviluppo si dotino di una struttura di ricerca adeguata ad operare nei mercati emergenti in termini di strumenti, competenze ed esperienza. Spesso, infatti, il livello di trasparenza dell’informativa delle aziende operanti nei paesi in via di sviluppo non è alto, rendendo necessari ulteriori controlli e verifiche. Ciò può avvenire per vari motivi, legati a:

• Cultura del paese in cui l’azienda è domiciliata/opera;

• Cultura aziendale (restia a divulgare informazioni considerate riservate, ad esempio nel caso di aziende di stampo padronale o controllate dallo Stato);

• Impianto normativo che impone criteri non stringenti in tema di trasparenza finanziaria;

• Altri motivi legati a peculiarità del paese in cui l’azienda opera (ad esempio regimi dittatoriali, o solo formalmente democratici)

Gli investitori istituzionali dovrebbero quindi essere pronti a “leggere tra le righe” della documentazione sottoposta dall’azienda target, affidandosi dunque non solamente alle informazioni pubblicamente disponibili. È fortemente auspicabile che il processo di “due diligence” (“dovuta diligenza”, ovvero le attività svolte al fine di raccogliere e verificare informazioni di varia natura di un’azienda) sia particolarmente approfondito in caso di aziende operanti in mercati non sviluppati, valutando ad esempio visite sia delle sedi legali che degli stabilimenti produttivi. È auspicabile che si verifichi di prima persona l’adeguatezza, ad esempio, agli standard antinquinamento locali, così come il trattamento dei dipendenti. Un altro importante aspetto – ancora una volta legato al tema della trasparenza – riguarda la verifica della catena di fornitori: le aziende operanti nei paesi in via di sviluppo spesso appaltano attività produttive ad aziende terze, applicando a loro volta criteri di analisi (due diligence) inadeguati dal punto di vista ESG.

In un mondo sempre più globalizzato ed interconnesso rimangono comunque ben presenti alcune differenze tra aree geografiche legate a specializzazioni settoriali sviluppatesi negli anni. È necessario intanto sottolineare che le attività produttive delle economie in via di sviluppo sono – proprio per la fase storico-economica in cui si trovano – maggiormente legate al consumo di combustibili fossili rispetto a quelle sviluppate. Infatti, se le aziende domiciliate/operanti nei paesi sviluppati si stanno sempre più focalizzando sulla ricerca e l’innovazione dei processi produttivi (anche in ottica di riduzione dell’impatto ambientale), i paesi emergenti sono ancora legati a produzioni fortemente impattanti dal punto di vista ambientale. Inoltre, molti paesi in via di sviluppo sono esportatori di materie prime (carbone, petrolio, gas naturale, altre materie prime) e dunque l’incidenza di aziende appartenenti a settori merceologici legati ad attività estrattive e minerarie è maggiore rispetto a quella riscontrabile nelle economie sviluppate.

Nell’ambito dell’analisi propedeutica all’attività di engagement si rende dunque necessario considerare i seguenti fattori, al fine di classificare correttamente le aziende target nei confronti dei concorrenti globali:

• Fase del ciclo produttivo ancora immaturo rispetto alle economie sviluppate, dunque maggiormente legato ad attività produttive ad alta emissione di anidride carbonica;

• Esposizione settoriale maggiormente orientata ad aziende legate ai combustibili fossili, a causa della forte esportazione di materie prime

Come analizzato nei paragrafi precedenti, l’attività di engagement nei confronti di aziende domiciliate/operanti nei paesi in via di sviluppo va implementata considerando le peculiarità del mercato di riferimento. Dal punto di vista degli investitori istituzionali, al fine di procedere in maniera efficace all’attività di “engagement & voting” nei paesi in via di sviluppo, si rende dunque necessario:

• Dotarsi di un team/struttura di ricerca ESG adeguato alle peculiarità dei paesi emergenti (ad esempio, in grado di affrontare il tema della trasparenza citato in precedenza); alternativamente, affidarsi a partners di ricerca ESG in grado di eseguire adeguatamente tale analisi

• Considerare le peculiarità delle aziende operanti nei paesi in via di sviluppo, avendo bene in mente le differenze sui temi ambientali, sociali e di buon governo societario rispetto ad omologhe aziende domiciliate/operanti nei paesi sviluppati

• A tendere, è importante però per gli investitori istituzionali non adeguarsi passivamente agli attuali standard ESG dei paesi emergenti. Non bisogna infatti dimenticare che l’obiettivo ultimo dell’attività di engagement e di voto in assemblea degli azionisti è quello di innescare nelle aziende target un percorso virtuoso dal punto di vista ESG. Dunque, se al momento sussiste un divario nei criteri ESG rispetto alle aziende operanti nei mercati sviluppati, a tendere esso dovrà essere colmato (anche grazie all’attività di engagement degli investitori istituzionali).

La risposta a questa domanda è chiaramente positiva. L’investimento che considera gli aspetti ambientali, sociali e di buon governo societario aggiunge infatti un ulteriore livello di potenziale rendimento rispetto agli investimenti che considerano solamente aspetti legati ai fondamentali finanziari delle aziende. Dal punto di vista degli investitori istituzionali (in primis, le società di gestione del risparmio) al fine di identificare investimenti promettenti dal punto di vista del rendimento, si rende necessario individuare quelle aziende che mostrano fondamentali interessanti che ancora non si sono manifestati dal punto di vista del corso del titolo (sia esso azionario che obbligazionario). Dal punto di vista finanziario questo si traduce nell’identificazione di aziende con:

• un modello di business solido dal punto di vista finanziario;

• ben gestite, con una solida governance;

• competitive rispetto ai concorrenti;

• con un profilo rischio/rendimento interessante

Ma tutto ciò non è sufficiente: è anche importante identificare prima degli altri investitori queste aziende, in modo tale da effettuare l’investimento prima che l’interesse degli investitori si traduca in un aumento del corso del titolo azionario (o obbligazionario). Dal punto di vista dell’analisi ESG, le considerazioni in merito al potenziale di rendimento sono simili. Investire in un’azienda matura dal punto di vista ESG, ovvero che abbia già implementato politiche ambientali, sociali e di governance particolarmente virtuose garantisce sicuramente un investimento “sostenibile/responsabile”, con un basso livello di rischio ESG.

Investire in aziende che siano in fase di adeguamento delle proprie politiche ESG potrebbe però garantire un maggiore potenziale “upside” anche dal punto di vista dei rendimenti. Stante che gli investitori istituzionali dovranno verificare la sussistenza di requisiti ESG minimi prima di procedere all’investimento nell’azienda target, identificare aziende che si collocano nella fase iniziale/intermedia di un percorso ESG potrebbe tradursi in interessanti rendimenti futuri. Partendo dal presupposto che un migliore profilo ESG attragga gli investitori (si pensi al tema del più facile ed economico accesso al capitale trattato nei paragrafi precedenti), col tempo essi investiranno sempre più in aziende virtuose dal punto di vista ESG. Identificare dunque in maniera precoce aziende che stanno implementando politiche virtuose dal punto di vista ambientale, sociale e di buon governo societario potrebbe quindi rappresentare un’interessante opportunità per creare rendimenti futuri. I mercati in via di sviluppo possono offrire numerose opportunità al riguardo, dato che le aziende hanno spesso profili ESG ancora immaturi rispetto ad omologhe aziende operanti nei mercati sviluppati.

LEGGI TUTTE LE ALTRE NOTIZIE DI INVESTIRESOSTENIBILE.IT

Perché è importante l’Engagement come strategia di gestione SRI dei fondi comuni d’investimento?

Negli ultimi anni gli investimenti SRI (socialmente responsabili) hanno vissuto – e lo stanno ancora facendo – un vero e proprio boom. Dal punto di vista della gestione collettiva del risparmio questo fenomeno si traduce in una proliferazione di strumenti finanziari, intesa come numero di prodotti lanciati dagli operatori del settore del risparmio gestito, ma anche come una raccolta di patrimoni via via crescente. Il grafico in calce mostra la crescita delle attività investite in fondi SRI nel mercato italiano rispetto al totale dei fondi aperti in Italia.

Si possono chiaramente notare due fenomeni:

1. il primo riguarda il tasso di crescita dei fondi SRI rispetto al totale dei fondi aperti. Sebbene il 2020 abbia visto una crescita complessiva dei fondi aperti (fenomeno probabilmente correlato alla maggiore propensione al risparmio degli Italiani durante il periodo pandemico), la crescita delle attività investite in fondi SRI ha subito una crescita molto più sostenuta. Infatti, paragonando il 2019 con il 2020 si evince che le attività investite in fondi SRI sono cresciute del 265%, a fronte di una crescita delle attività totali investite in fondi aperti pari al 21%;

2. il secondo fenomeno riguarda l’impatto delle attività investite in fondi SRI rispetto al totale investito in fondi aperti. Nonostante la crescita vertiginosa degli investimenti SRI, infatti, l’incidenza rispetto al totale delle attività investite in fondi aperti rimane bassa, attestandosi a circa l’8%. Un segnale, questo, che lascia ben sperare circa la possibilità di ulteriori crescite del mercato dei fondi SRI rispetto al totale, per i prossimi anni. Volendo approfondire il tema dei fondi sostenibili e responsabili, va comunque specificato che essi non sono tutti uguali, dato che esistono varie strategie di implementazione degli aspetti ESG (ambientali, sociali e di buon governo societario) nella gestione dei fondi SRI. Il “Forum Europeo per gli Investimenti Sostenibili e Responsabili” (European Sustainable Investment Forum, EUROSIF), un’associazione che comprende diversi forum nazionali del vecchio continente a cui partecipano oltre 400 organizzazioni e alcuni dei principali operatori del settore, ha introdotto negli anni una classificazione delle varie tipologie di investimenti SRI. Le strategie di investimento SRI dell’Eurosif sono sette: esclusione di titoli dall’universo investibile, screening normativo (Norms-based screening), azionariato attivo (Engagement), integrazione ESG, selezione di titoli “best-in-class”, investimenti a tema sostenibile, investimenti a impatto (Impact investing).

L’attività di engagement (o ingaggio, o azionariato attivo, o ancora partecipazione attiva) rappresenta una delle strategie più evolute tra quelle descritte dall’Eurosif. Al contempo, l’implementazione di questa strategia di gestione SRI richiede lo stanziamento di importanti risorse da parte della società di gestione, dato che si rende necessario dotarsi di un team o dipartimento che dialoghi attivamente con le aziende oggetto (o potenzialmente oggetto) di investimento e che proceda all’esercizio del diritto di voto in assemblea degli azionisti. La strategia “Engagement & Voting” è però una delle più avanzate in tema di gestione dei fondi SRI, specialmente se accompagnata da altre strategie (ad ed. esclusioni, o “best-in-class”). La strategia “Engagement & Voting” consente infatti l’implementazione di un approccio di tipo attivo nella gestione dei fondi SRI, non limitandosi quindi a selezionare gli emittenti in base al grado di considerazione delle tematiche ambientali, sociali o di buon governo societario, ma andando addirittura a stimolare nelle stesse aziende un cambiamento positivo riguardo le tematiche ESG.

Volendo fare un paragone, ad esempio, con la strategia delle esclusioni, la differenza è lampante: un conto è escludere dai propri portafogli d’investimento un’azienda (o un settore) non virtuoso dal punto di vista ESG, un altro è stimolare la stessa azienda per l’adozione di comportamenti più rispettosi dell’ambiente, della società in cui opera, o del buon governo societario. Nel caso delle mere esclusioni, infatti, l’emittente escluso da una società di gestione potrebbe comunque ancora trovare altri investitori disposti a finanziare l’azienda. L’attività di ingaggio invece punta a modificare (in senso positivo) i comportamenti delle aziende oggetto di analisi facendo leva sul ruolo di investitori delle società di gestione del risparmio (o degli investitori in generale). Si badi bene, non è solamente un tema di moda, ma anche un rilevantissimo tema di accesso al capitale, sia esso in forma azionaria che obbligazionaria. Le aziende maggiormente attente al tema del costo del capitale hanno ben compreso che gli investitori istituzionali preferiscono investire su aziende virtuose dal punto di vista ESG, ampliando quindi la platea di possibili investitori; per questo motivo stanno via via cedendo alle pressioni degli stessi investitori istituzionali riguardo le tematiche ESG. Un profilo ESG più virtuoso può quindi fornire un più facile accesso al capitale, a costi inferiori.

Esistono differenze in materia di approccio ESG tra paesi sviluppati e paesi emergenti?

Le attività di engagement e di voto in assemblea degli azionisti vengono effettuate dagli investitori istituzionali dopo una attenta analisi delle aziende target dal punto di vista della sostenibilità ambientale e sociale, così come della qualità dell’assetto societario e del management. Il mondo della sostenibilità, sebbene recentemente oggetto di interventi dei vari legislatori locali ed europeo, negli anni ha identificato in maniera autonoma degli indicatori di sostenibilità, spesso promossi o categorizzati dai vari provider ESG.

Gli indicatori tipici possono riguardare, a titolo esemplificativo:

• Sfera ambientale: Emissioni di Co2, Calcolo della footprint, Utilizzo di energia

• Sfera sociale: Redazione di un codice etico, Rapporti con i fornitori, Rapporti con i dipendenti (lavoro minorile, sfruttamento, tutela delle diversità e welfare)

• Sfera della governance: Indipendenza del Consiglio di Amministrazione, Incidenza delle donne tra i dipendenti, nel management, nel Consiglio di Amministrazione

Gli indicatori utilizzati nell’analisi finalizzata all’attività di engagement e alla successiva attività di voto in assemblea vengono adottati con una logica “versus peer”, ovvero rispetto ai simili. Ciò implica che le aziende target vengono messe a confronto sui temi della sostenibilità con altre aziende. Nell’effettuare questo confronto, vanno però applicati dei caveat, intesi come individuazione del gruppo di peer (simili) adeguato a poter effettuare un paragone statisticamente significativo. Le variabili da considerare sono:

• Settore merceologico di appartenenza

• Dimensione (capitalizzazione di mercato, numero di dipendenti, ecc.)

• Area geografica in cui l’azienda opera (o quanto meno distinzione tra mercati sviluppati ed emergenti)

Il primo fattore (settore merceologico di appartenenza) influisce parzialmente sui risultati dell’analisi ESG di un’azienda: è innegabile che certi settori hanno una qualità ESG media inferiore ad altri, ma sussiste (a parità di altri fattori come dimensione e area geografica) un livello minimo di virtuosità ambientale, sociale e di buon governo societario che le aziende devono rispettare per attrarre gli investitori istituzionali. La significatività del secondo fattore (dimensione) è anch’essa solo parzialmente rilevante. La dimensione di un’azienda non modifica sostanzialmente quello che dovrebbe essere il set minimo di sostenibilità. Quello che impatta maggiormente è invece il terzo fattore, ovvero l’area geografica in cui l’azienda opera. A parità di dimensioni e di settore merceologico, infatti, le aziende operanti in determinate aree del globo hanno necessariamente – allo stato attuale – una sensibilità diversa rispetto alle diverse tematiche ambientali, sociali e di buona governance. Ciò è particolarmente rilevante se confrontiamo aziende operanti nei mercati sviluppati con aziende operanti nei mercati emergenti.

Vediamo di seguito alcuni esempi.

Differenze ambientali

È risaputo che tra i maggiori paesi al mondo per impatto di agenti inquinanti ci siano quelli afferenti alle economie sviluppate, soprattutto per un tema di PIL prodotto, concentrazione industriale, diffusione dei veicoli endotermici, etc. Se però analizziamo le emissioni dei vari paesi adeguandole per il PIL, vedremo che i paesi appartenenti alle economie emergenti mostrano valori di emissioni superiori. La tabella in calce mostra i primi 20 emittenti di Co2 in kg per punto di PIL prodotto, ed è evidente che i principali emittenti sono paesi emergenti o in via di sviluppo. Le economie ancora in fase di sviluppo sono infatti fortemente dipendenti dal consumo di combustibili fossili. Al contrario, le economie sviluppate hanno avuto modo, tempo e risorse per poter implementare strategie di riduzione dell’impatto ambientale. Paragonare quindi due aziende di simili dimensioni e operanti nello stesso settore ma in paesi differenti sarebbe estremamente penalizzante per l’azienda focalizzata sui mercati emergenti. A tendere è auspicabile attendersi una convergenza dei paesi emergenti verso un maggiore rispetto delle tematiche ambientali ed una riduzione degli agenti inquinanti, ma allo stato attuale, la valutazione di un’azienda operante nei paesi in via di sviluppo deve tenere in considerazione gli aspetti peculiari della regione di appartenenza. L’attività di engagement, per essere stimolante e fautore di cambiamenti, deve comunque essere realistica, ovvero deve tenere in considerazione l’impianto infrastrutturale ed il contesto in cui opera l’azienda target.

Differenze sociali

Anche la sensibilità ai vari temi sociali è fortemente diversa a seconda delle aree geografiche. A titolo esemplificativo, un indicatore positivo in tema di trattamento dei dipendenti nei paesi sviluppati potrebbe essere la flessibilità nel modo di lavorare, o l’accesso allo smart working. Nei paesi in via di sviluppo, di contro, gli indicatori potrebbero vertere sull’accesso a rappresentanze sindacali o il non ricorrere al lavoro minorile, o ancora il rispetto dei diritti minimi degli uomini e dei lavoratori. Per dare un’idea delle differenze tra le varie aree nel mondo al riguardo, l’immagine in calce mostra la prevalenza del fenomeno della “schiavitù moderna” nel mondo. I paesi in via di sviluppo emergono chiaramente come quelli che necessitano di intraprendere un forte percorso di miglioramento al riguardo.

Differenze di governance

Anche la sensibilità in tema di buon governo societario è influenzata dall’area geografica in cui l’azienda opera. Dal grafico in calce si evince chiaramente la tendenza dei paesi sviluppati ad avere un livello di indipendenza maggiore in consiglio di amministrazione. Fa eccezione il Giappone, che ha storicamente mostrato ritardi nell’adozione di pratiche di buon governo (indipendenza dei membri dei CdA, percentuale di donne, ecc) rispetto agli altri paesi sviluppati.

Come viene affrontato il tema della trasparenza dei dati?

Appurato che sussistono differenze in tema di considerazione degli aspetti ambientali, sociali e di buon governo societario tra economie sviluppate ed emergenti, si rende necessaria una riflessione circa la trasparenza dei dati. È necessario che gli investitori istituzionali che implementano attività di engagement nei confronti di aziende target domiciliate/operanti in paesi in via di sviluppo si dotino di una struttura di ricerca adeguata ad operare nei mercati emergenti in termini di strumenti, competenze ed esperienza. Spesso, infatti, il livello di trasparenza dell’informativa delle aziende operanti nei paesi in via di sviluppo non è alto, rendendo necessari ulteriori controlli e verifiche. Ciò può avvenire per vari motivi, legati a:

• Cultura del paese in cui l’azienda è domiciliata/opera;

• Cultura aziendale (restia a divulgare informazioni considerate riservate, ad esempio nel caso di aziende di stampo padronale o controllate dallo Stato);

• Impianto normativo che impone criteri non stringenti in tema di trasparenza finanziaria;

• Altri motivi legati a peculiarità del paese in cui l’azienda opera (ad esempio regimi dittatoriali, o solo formalmente democratici)

Gli investitori istituzionali dovrebbero quindi essere pronti a “leggere tra le righe” della documentazione sottoposta dall’azienda target, affidandosi dunque non solamente alle informazioni pubblicamente disponibili. È fortemente auspicabile che il processo di “due diligence” (“dovuta diligenza”, ovvero le attività svolte al fine di raccogliere e verificare informazioni di varia natura di un’azienda) sia particolarmente approfondito in caso di aziende operanti in mercati non sviluppati, valutando ad esempio visite sia delle sedi legali che degli stabilimenti produttivi. È auspicabile che si verifichi di prima persona l’adeguatezza, ad esempio, agli standard antinquinamento locali, così come il trattamento dei dipendenti. Un altro importante aspetto – ancora una volta legato al tema della trasparenza – riguarda la verifica della catena di fornitori: le aziende operanti nei paesi in via di sviluppo spesso appaltano attività produttive ad aziende terze, applicando a loro volta criteri di analisi (due diligence) inadeguati dal punto di vista ESG.

Esistono tendenze/peculiarità settoriali nei paesi emergenti?

In un mondo sempre più globalizzato ed interconnesso rimangono comunque ben presenti alcune differenze tra aree geografiche legate a specializzazioni settoriali sviluppatesi negli anni. È necessario intanto sottolineare che le attività produttive delle economie in via di sviluppo sono – proprio per la fase storico-economica in cui si trovano – maggiormente legate al consumo di combustibili fossili rispetto a quelle sviluppate. Infatti, se le aziende domiciliate/operanti nei paesi sviluppati si stanno sempre più focalizzando sulla ricerca e l’innovazione dei processi produttivi (anche in ottica di riduzione dell’impatto ambientale), i paesi emergenti sono ancora legati a produzioni fortemente impattanti dal punto di vista ambientale. Inoltre, molti paesi in via di sviluppo sono esportatori di materie prime (carbone, petrolio, gas naturale, altre materie prime) e dunque l’incidenza di aziende appartenenti a settori merceologici legati ad attività estrattive e minerarie è maggiore rispetto a quella riscontrabile nelle economie sviluppate.

Nell’ambito dell’analisi propedeutica all’attività di engagement si rende dunque necessario considerare i seguenti fattori, al fine di classificare correttamente le aziende target nei confronti dei concorrenti globali:

• Fase del ciclo produttivo ancora immaturo rispetto alle economie sviluppate, dunque maggiormente legato ad attività produttive ad alta emissione di anidride carbonica;

• Esposizione settoriale maggiormente orientata ad aziende legate ai combustibili fossili, a causa della forte esportazione di materie prime

Come si procede all’attività di engagement nei paesi emergenti?

Come analizzato nei paragrafi precedenti, l’attività di engagement nei confronti di aziende domiciliate/operanti nei paesi in via di sviluppo va implementata considerando le peculiarità del mercato di riferimento. Dal punto di vista degli investitori istituzionali, al fine di procedere in maniera efficace all’attività di “engagement & voting” nei paesi in via di sviluppo, si rende dunque necessario:

• Dotarsi di un team/struttura di ricerca ESG adeguato alle peculiarità dei paesi emergenti (ad esempio, in grado di affrontare il tema della trasparenza citato in precedenza); alternativamente, affidarsi a partners di ricerca ESG in grado di eseguire adeguatamente tale analisi

• Considerare le peculiarità delle aziende operanti nei paesi in via di sviluppo, avendo bene in mente le differenze sui temi ambientali, sociali e di buon governo societario rispetto ad omologhe aziende domiciliate/operanti nei paesi sviluppati

• A tendere, è importante però per gli investitori istituzionali non adeguarsi passivamente agli attuali standard ESG dei paesi emergenti. Non bisogna infatti dimenticare che l’obiettivo ultimo dell’attività di engagement e di voto in assemblea degli azionisti è quello di innescare nelle aziende target un percorso virtuoso dal punto di vista ESG. Dunque, se al momento sussiste un divario nei criteri ESG rispetto alle aziende operanti nei mercati sviluppati, a tendere esso dovrà essere colmato (anche grazie all’attività di engagement degli investitori istituzionali).

Possono emergere opportunità dalla relativa immaturità ESG dei paesi emergenti?

La risposta a questa domanda è chiaramente positiva. L’investimento che considera gli aspetti ambientali, sociali e di buon governo societario aggiunge infatti un ulteriore livello di potenziale rendimento rispetto agli investimenti che considerano solamente aspetti legati ai fondamentali finanziari delle aziende. Dal punto di vista degli investitori istituzionali (in primis, le società di gestione del risparmio) al fine di identificare investimenti promettenti dal punto di vista del rendimento, si rende necessario individuare quelle aziende che mostrano fondamentali interessanti che ancora non si sono manifestati dal punto di vista del corso del titolo (sia esso azionario che obbligazionario). Dal punto di vista finanziario questo si traduce nell’identificazione di aziende con:

• un modello di business solido dal punto di vista finanziario;

• ben gestite, con una solida governance;

• competitive rispetto ai concorrenti;

• con un profilo rischio/rendimento interessante

Ma tutto ciò non è sufficiente: è anche importante identificare prima degli altri investitori queste aziende, in modo tale da effettuare l’investimento prima che l’interesse degli investitori si traduca in un aumento del corso del titolo azionario (o obbligazionario). Dal punto di vista dell’analisi ESG, le considerazioni in merito al potenziale di rendimento sono simili. Investire in un’azienda matura dal punto di vista ESG, ovvero che abbia già implementato politiche ambientali, sociali e di governance particolarmente virtuose garantisce sicuramente un investimento “sostenibile/responsabile”, con un basso livello di rischio ESG.

Investire in aziende che siano in fase di adeguamento delle proprie politiche ESG potrebbe però garantire un maggiore potenziale “upside” anche dal punto di vista dei rendimenti. Stante che gli investitori istituzionali dovranno verificare la sussistenza di requisiti ESG minimi prima di procedere all’investimento nell’azienda target, identificare aziende che si collocano nella fase iniziale/intermedia di un percorso ESG potrebbe tradursi in interessanti rendimenti futuri. Partendo dal presupposto che un migliore profilo ESG attragga gli investitori (si pensi al tema del più facile ed economico accesso al capitale trattato nei paragrafi precedenti), col tempo essi investiranno sempre più in aziende virtuose dal punto di vista ESG. Identificare dunque in maniera precoce aziende che stanno implementando politiche virtuose dal punto di vista ambientale, sociale e di buon governo societario potrebbe quindi rappresentare un’interessante opportunità per creare rendimenti futuri. I mercati in via di sviluppo possono offrire numerose opportunità al riguardo, dato che le aziende hanno spesso profili ESG ancora immaturi rispetto ad omologhe aziende operanti nei mercati sviluppati.

LEGGI TUTTE LE ALTRE NOTIZIE DI INVESTIRESOSTENIBILE.IT