Wall Street

Rally di fine anno? Il mercato è pronto ma molto dipende da dati e tassi

Occhi puntati sui dati in arrivo prima dell’ultima riunione dell’anno della Fed. La tradizione dovrebbe essere rispettata, ma l’orizzonte continua a essere pieno di incertezze, a cominciare dalla recessione

di Stefano Caratelli 28 Novembre 2022 08:27

Investitori e mercati sono pronti, Wall Street ha recuperato quota 4.000 punti dello S&P 500 con un movimento ancora laterale ma decisamente inclinato al rialzo nelle ultime settimane, in sincrono con le Borse europee che hanno fatto anche un po’ meglio. Le serie storiche parlano a favore di un regalo di Santa Claus. In media il principale indice della Borsa di New York a dicembre ha portato a casa un guadagno dell’1,6%, più di ogni altro singolo mese dell’anno e oltre il doppio dello 0,7% di rialzo registrato in media negli anni da tutti e 12, con settembre nel ruolo dell’ultimo della classe con un ribasso medio della stessa entità. Non c’è però molta speranza di poter scartare in anticipo il possibile regalo di Santa Claus, bisognerà probabilmente aspettare la serata europea del 14 dicembre, quando il Federal Open Market Committee della Federal Reserve chiuderà l’ultima due giorni del 2022 con il comunicato sulle decisioni di politica monetaria seguito dalla conferenza stampa di Jerome Powell.

Se si presenterà vestito da Babbo Natale, dipenderà molto da due dati, che usciranno rispettivamente il 2 dicembre e il giorno prima della fine della riunione del FOMC, 13 dicembre. Il primo riguarda la creazione di nuovi posti di lavoro e il tasso di disoccupazione USA a novembre, il secondo più importante è il numero dell’inflazione, sempre di novembre, sia nella versione complessiva che in quella ‘core’, che esclude alimentari e energia ed è guardata dalla Fed con grande attenzione. Il dato sul lavoro è importante per le tensioni salariali che può implicare, quello sull’inflazione perché può indicare se il rallentamento di ottobre possa configurare l’inizio di un trend o sia stato episodico. La lettura combinata dei due può a sua volta convincere Powell e i suoi che questa volta un rialzo di mezzo punto dei tassi è sufficiente, dopo una serie di aumenti di 0,75, e magari anche segnalare l’arrivo di una pausa nella stretta a inizio 2023.

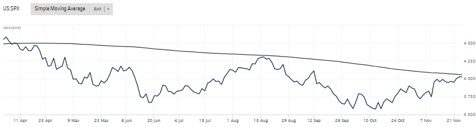

Numerosi segnali, comprese diverse dichiarazioni di esponenti della Banca Centrale, puntano in questa direzione, e infatti il mercato si è posizionato per buone notizie. Ma proprio per questo eventuali ma possibili sorprese negative sarebbero mal sopportate dai nervi degli investitori. C’è da notare che l’ultima fase rialzista dell’azionario è partita dai minimi del trading range delle ultime 52 settimane, in area 3.500 punti toccati dall’S&P 500 a inizio ottobre, con l’estremità superiore ancora decisamente lontana dai livelli attuali, sopra i 4.800 punti di inizio gennaio. I due tentativi successivi ad aprile e poi ad agosto di recuperare il territorio del Toro si sono infranti sulle resistenze tecniche, la prima in area 4.600 e la seconda a 4.300, come mostra il grafico qui sotto.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Il dilemma per investitori e mercati è un po’ più complicato e va oltre i due ‘corni’ inflazione e tassi. Intanto ci sono le incognite geopolitiche dai contorni ancora poco prevedibili, dalla guerra in Ucraina alla Cina, fino all’Iran in ebollizione. E poi c’è da capire fino in fondo quanto la stretta monetaria già impartita dalla Fed, contando anche il rialzo in arrivo tra due settimane, abbia impattato economia e consumi ma soprattutto gli utili aziendali. Diverse grandi case d’investimento ritengono che le stime a 12 mesi delle ultime trimestrali siano ancora eccessive e che la contrazione in arrivo non sia ancora prezzata, nonostante la correzione che ha investito le valutazioni in diversi settori, a cominciare dai tecnologici.

Quindi, più che concentrarsi sugli indici, forse è il caso di andare a guardare comparto per comparto per capire quali possono essere i vincitori e vinti dei prossimi mesi. Rimanendo a Wall Street, tra i primi possiamo mettere finanziari e bancari, l’unico comparto che viaggia sopra il trend di medio termine, primo passo per uscire dal territorio Orso, che potrebbero prendere la leadership di un movimento corale al rialzo, avvantaggiati dal rialzo dei tassi. Per gli energetici, sicuramente brillanti in un 2022 pessimo per gli altri, forse è meglio usare verbi al passato, mentre per le commodity in generale il discorso può essere diverso, e il rallentamento in atto del dollaro potrebbe lasciare margini di ulteriore rialzo dei prezzi. Un’altra divergenza positiva rispetto al mercato in generale è rappresentata dai titoli legati alla sanità, che sembrano aver recuperato il trend rialzista di lungo periodo, mentre il biotech potrebbe aver corso troppo. Anche i titoli dei semiconduttori hanno rallentato nettamente quest’anno ma sono ancora molto distanti al rialzo dai massimi pre-pandemia.

Il tradizionale rally di fine anno può starci tutto, se dati e Fed accompagnano le attese degli investitori. Non è detto però, sempre che arrivi, che sia un’indicazione valida di medio termine. La curva dei tassi USA è invertita rispetto ai rendimenti del T-bond a 10 anni su tutte le scadenze, dal mese in su, segnalando recessione in arrivo nel 2023. Morbida o severa? E con quale impatto su consumi e utili? Pazienza e prudenza restano l’attrezzatura più appropriata con cui affrontare l’anno nuovo.

POWELL SI VESTIRÀ DA BABBO NATALE?

Se si presenterà vestito da Babbo Natale, dipenderà molto da due dati, che usciranno rispettivamente il 2 dicembre e il giorno prima della fine della riunione del FOMC, 13 dicembre. Il primo riguarda la creazione di nuovi posti di lavoro e il tasso di disoccupazione USA a novembre, il secondo più importante è il numero dell’inflazione, sempre di novembre, sia nella versione complessiva che in quella ‘core’, che esclude alimentari e energia ed è guardata dalla Fed con grande attenzione. Il dato sul lavoro è importante per le tensioni salariali che può implicare, quello sull’inflazione perché può indicare se il rallentamento di ottobre possa configurare l’inizio di un trend o sia stato episodico. La lettura combinata dei due può a sua volta convincere Powell e i suoi che questa volta un rialzo di mezzo punto dei tassi è sufficiente, dopo una serie di aumenti di 0,75, e magari anche segnalare l’arrivo di una pausa nella stretta a inizio 2023.

TERRITORIO DEL TORO ANCORA LONTANO

Numerosi segnali, comprese diverse dichiarazioni di esponenti della Banca Centrale, puntano in questa direzione, e infatti il mercato si è posizionato per buone notizie. Ma proprio per questo eventuali ma possibili sorprese negative sarebbero mal sopportate dai nervi degli investitori. C’è da notare che l’ultima fase rialzista dell’azionario è partita dai minimi del trading range delle ultime 52 settimane, in area 3.500 punti toccati dall’S&P 500 a inizio ottobre, con l’estremità superiore ancora decisamente lontana dai livelli attuali, sopra i 4.800 punti di inizio gennaio. I due tentativi successivi ad aprile e poi ad agosto di recuperare il territorio del Toro si sono infranti sulle resistenze tecniche, la prima in area 4.600 e la seconda a 4.300, come mostra il grafico qui sotto.

LE INCOGNITE GEOPOLITICHE

Il dilemma per investitori e mercati è un po’ più complicato e va oltre i due ‘corni’ inflazione e tassi. Intanto ci sono le incognite geopolitiche dai contorni ancora poco prevedibili, dalla guerra in Ucraina alla Cina, fino all’Iran in ebollizione. E poi c’è da capire fino in fondo quanto la stretta monetaria già impartita dalla Fed, contando anche il rialzo in arrivo tra due settimane, abbia impattato economia e consumi ma soprattutto gli utili aziendali. Diverse grandi case d’investimento ritengono che le stime a 12 mesi delle ultime trimestrali siano ancora eccessive e che la contrazione in arrivo non sia ancora prezzata, nonostante la correzione che ha investito le valutazioni in diversi settori, a cominciare dai tecnologici.

GUARDARE SETTORE PER SETTORE

Quindi, più che concentrarsi sugli indici, forse è il caso di andare a guardare comparto per comparto per capire quali possono essere i vincitori e vinti dei prossimi mesi. Rimanendo a Wall Street, tra i primi possiamo mettere finanziari e bancari, l’unico comparto che viaggia sopra il trend di medio termine, primo passo per uscire dal territorio Orso, che potrebbero prendere la leadership di un movimento corale al rialzo, avvantaggiati dal rialzo dei tassi. Per gli energetici, sicuramente brillanti in un 2022 pessimo per gli altri, forse è meglio usare verbi al passato, mentre per le commodity in generale il discorso può essere diverso, e il rallentamento in atto del dollaro potrebbe lasciare margini di ulteriore rialzo dei prezzi. Un’altra divergenza positiva rispetto al mercato in generale è rappresentata dai titoli legati alla sanità, che sembrano aver recuperato il trend rialzista di lungo periodo, mentre il biotech potrebbe aver corso troppo. Anche i titoli dei semiconduttori hanno rallentato nettamente quest’anno ma sono ancora molto distanti al rialzo dai massimi pre-pandemia.

BOTTOM LINE

Il tradizionale rally di fine anno può starci tutto, se dati e Fed accompagnano le attese degli investitori. Non è detto però, sempre che arrivi, che sia un’indicazione valida di medio termine. La curva dei tassi USA è invertita rispetto ai rendimenti del T-bond a 10 anni su tutte le scadenze, dal mese in su, segnalando recessione in arrivo nel 2023. Morbida o severa? E con quale impatto su consumi e utili? Pazienza e prudenza restano l’attrezzatura più appropriata con cui affrontare l’anno nuovo.