Il nodo

Il tetto al debito Usa alla fine non finirà in default: come funziona e cosa insegna la storia

La norma esiste da più di un secolo ma la materia è diventata incandescente negli ultimi anni. Ai tempi di Obama costò il declassamento di S&P e volatilità record a Wall Street. La differenza col Government Shutdown

di Stefano Caratelli 22 Maggio 2023 08:28

Il tetto al debito federale, il ‘debt ceiling’ di cui sono piene le cronache finanziarie in questi giorni, è una delle tante unicità della governance degli Stati Uniti d’America. In giro per il mondo esiste davvero in pochi Paesi, come la Danimarca, dove iL ‘soffitto’ però è talmente alto da essere praticamente irraggiungibile, oggi siamo appena al 14% del consentito. C’è anche in Australia, dal 2007, ma se viene sfondato non succede praticamente niente, e in Polonia, dove però è un limite alla spesa pubblica al 60% del PIL, e non al debito. In USA è in vigore dal lontano 1917, ma da allora per molto tempo, alzarlo prima di fare guai era una routine. Dal 1960 il Congresso ha alzato il tetto ben 78 volte, l’ultima nel 2021. Fino a una ventina d’anni fa non era nemmeno una notizia. Ma dopo la crisi finanziaria globale, il quantitative easing e gli shock della pandemia e della guerra in Ucraina le cose sono cambiate.

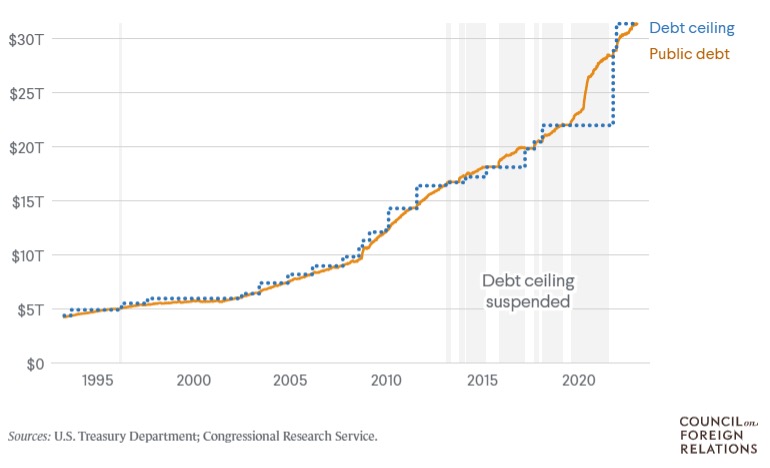

Fino al 2007, prima della crisi finanziaria globale, il debito federale pure se in crescita costante si era tenuto sotto i 10.000 miliardi di dollari. In una quindicina d’anni è schizzato a 31.400 miliardi, il tetto che appunto si avvicina a sfondare. Da allora tra debito federale e relativo tetto è iniziata una vertiginosa rincorsa al rialzo, con conseguente arroventamento del clima politico tra Democratici e Repubblicani, visto che per alzare il limite serve il voto dei due rami del Congresso, negli ultimi anni quasi mai schierati tutti e due dalla parte del Presidente.

La rincorsa al rialzo tra debito federale e tetto fissato dal congresso Usa

(in grigio i periodi di sospensione del tetto al debito)

Il massimo della tensione venne raggiunto nel 2011 quando l’allora presidente Obama ingaggiò un lungo braccio di ferro con un Congresso tutto repubblicano, con cui trovò un accordo per alzare il tetto solo due giorni prima che il Tesoro americano esaurisse i dollari per pagare i debiti. Il risultato fu lo storico downgrade del rating di credito USA da parte dell’agenzia S&P, un fatto senza precedenti che fece perdere alla superpotenza la tripla A, seguito da un picco della volatilità settimanale di Wall Street ai massimi dalla crisi finanziaria del 2008. Il Government Accountability Office, l’equivalente americano della Corte dei Conti, stimò che il ritardo nella fissazione del nuovo tetto fosse costato in termini di interessi aggiuntivi pagati 1,3 miliardi di dollari solo quell’anno.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

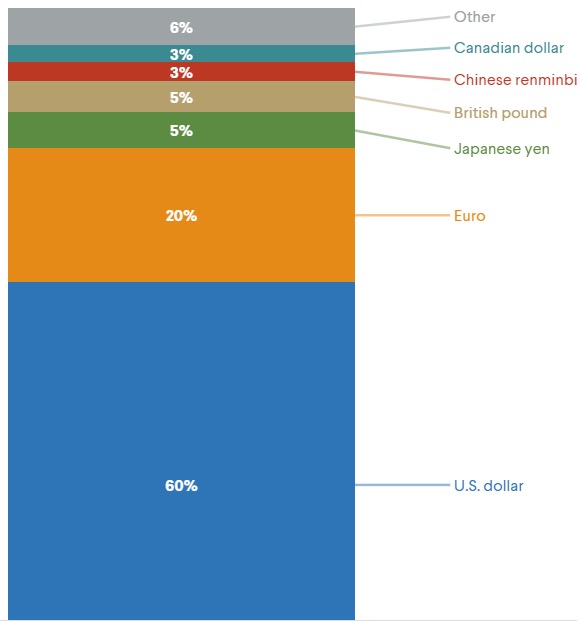

Il default, vale a dire l’incapacità conclamata di onorare il debito, non è un effetto immediato del superamento della data limite per la fissazione del tetto. Prima si passa per il ‘government shutdown’, vale a dire che il governo federale sospende il pagamento degli stipendi ai dipendenti non essenziali, i pagamenti ai fornitori di beni e servizi, e le spese correnti, in pratica raschia il fondo del barile, vale a dire della cassa, per comprare un po’ di tempo sulle cedole dei T-Bond. Ma sui mercati inevitabilmente scatta l’allarme rosso, magari solo per qualche giorno. Un default conclamato sarebbe catastrofico per il sistema finanziario mondiale, che si regge sul dollaro e sul debito americano che in dollari è denominato, di cui sono piene le riserve di ben più di mezzo mondo, a cominciare dalla superpotenza rivale, la Cina.

Riserve valutarie globali

Lo sconquasso di un default USA conclamato sarebbe violentissimo, niente di comparabile agli shock più o meno recenti. Finora si è sempre arrivati ad evitare il disastro, che sarebbe devastante per le due parti in causa, Repubblicani e Democratici, oltre che per il resto del mondo. Il fatto che non sia mai successo non vuol dire che sia impossibile. Il livello dello scontro tra i due partiti americani si è alzato di molto, con una accelerazione dai tempi di Obama e un’altra più forte ancora con Trump. Forse è ora di abbandonare la vecchia regola del 1917, anche se mercati e investitori potrebbero interpretarla come un segno di lassismo e minor affidabilità, o almeno rivederla, spostando le limitazioni alle decisioni di spesa e eliminandole per l’indebitamento che serve poi a realizzarle.

Il fatto che alle elezioni presidenziali manchi poco più di un anno, che i Democratici non abbiano (ancora) un’alternativa al logorato Biden, e che Trump rimanga (ancora) l’opzione principale dei Repubblicani, non aiuta certo a raffreddare gli animi. È possibile che, come in passato, “ci si metta una pezza”, sospendendo per qualche mese il tetto all’indebitamento, come fatto ben 7 volte dal 2013, per dare il tempo ai due partiti di trovare un accordo che salvi la faccia a entrambi e sia anche spendibile elettoralmente. Per mercati e investitori non è la soluzione ideale, perché vuol dire restare forse ancora parecchio con la Spada di Damocle di un possibile, anche se altamente improbabile, default. Un aiutino potrebbe arrivare da Jay Powell: se la Fed anticipasse a quest’anno l’attesa svolta ‘alleggerirebbe’ anche il tema debito, che a tassi più bassi diventerebbe meno costoso da sostenere.

È noto che alla fine gli americani fanno sempre la cosa giusta, ma dopo aver tentato di fare tutte quelle sbagliate. Andrà così anche questa volta, ma per investitori e mercati si preparano giorni o settimane con un problema in più, dalla geopolitica alla macroeconomia, di cui non si sentiva decisamente il bisogno. Pazienza e cautela restano le virtù da praticare, magari condite con qualche assunzione di rischio, da prendere quando sui titoli dei media e nei sondaggi prevale l’allarme rosso.

DEBITO FEDERALE PIÙ CHE TRIPLICATO DOPO LA CRISI FINANZIARIA

Fino al 2007, prima della crisi finanziaria globale, il debito federale pure se in crescita costante si era tenuto sotto i 10.000 miliardi di dollari. In una quindicina d’anni è schizzato a 31.400 miliardi, il tetto che appunto si avvicina a sfondare. Da allora tra debito federale e relativo tetto è iniziata una vertiginosa rincorsa al rialzo, con conseguente arroventamento del clima politico tra Democratici e Repubblicani, visto che per alzare il limite serve il voto dei due rami del Congresso, negli ultimi anni quasi mai schierati tutti e due dalla parte del Presidente.

La rincorsa al rialzo tra debito federale e tetto fissato dal congresso Usa

(in grigio i periodi di sospensione del tetto al debito)

TENSIONE AL MASSIMO E ACCORDO ALL’ULTIMO MINUTO NEL 2011

Il massimo della tensione venne raggiunto nel 2011 quando l’allora presidente Obama ingaggiò un lungo braccio di ferro con un Congresso tutto repubblicano, con cui trovò un accordo per alzare il tetto solo due giorni prima che il Tesoro americano esaurisse i dollari per pagare i debiti. Il risultato fu lo storico downgrade del rating di credito USA da parte dell’agenzia S&P, un fatto senza precedenti che fece perdere alla superpotenza la tripla A, seguito da un picco della volatilità settimanale di Wall Street ai massimi dalla crisi finanziaria del 2008. Il Government Accountability Office, l’equivalente americano della Corte dei Conti, stimò che il ritardo nella fissazione del nuovo tetto fosse costato in termini di interessi aggiuntivi pagati 1,3 miliardi di dollari solo quell’anno.

DEFAULT E GOVERNMENT SHUTDOWN

Il default, vale a dire l’incapacità conclamata di onorare il debito, non è un effetto immediato del superamento della data limite per la fissazione del tetto. Prima si passa per il ‘government shutdown’, vale a dire che il governo federale sospende il pagamento degli stipendi ai dipendenti non essenziali, i pagamenti ai fornitori di beni e servizi, e le spese correnti, in pratica raschia il fondo del barile, vale a dire della cassa, per comprare un po’ di tempo sulle cedole dei T-Bond. Ma sui mercati inevitabilmente scatta l’allarme rosso, magari solo per qualche giorno. Un default conclamato sarebbe catastrofico per il sistema finanziario mondiale, che si regge sul dollaro e sul debito americano che in dollari è denominato, di cui sono piene le riserve di ben più di mezzo mondo, a cominciare dalla superpotenza rivale, la Cina.

Riserve valutarie globali

SAREBBE UNO SCONQUASSO GLOBALE SENZA PRECEDENTI

Lo sconquasso di un default USA conclamato sarebbe violentissimo, niente di comparabile agli shock più o meno recenti. Finora si è sempre arrivati ad evitare il disastro, che sarebbe devastante per le due parti in causa, Repubblicani e Democratici, oltre che per il resto del mondo. Il fatto che non sia mai successo non vuol dire che sia impossibile. Il livello dello scontro tra i due partiti americani si è alzato di molto, con una accelerazione dai tempi di Obama e un’altra più forte ancora con Trump. Forse è ora di abbandonare la vecchia regola del 1917, anche se mercati e investitori potrebbero interpretarla come un segno di lassismo e minor affidabilità, o almeno rivederla, spostando le limitazioni alle decisioni di spesa e eliminandole per l’indebitamento che serve poi a realizzarle.

L’AVVICINARSI DELLE PRESIDENZIALI NON AIUTA

Il fatto che alle elezioni presidenziali manchi poco più di un anno, che i Democratici non abbiano (ancora) un’alternativa al logorato Biden, e che Trump rimanga (ancora) l’opzione principale dei Repubblicani, non aiuta certo a raffreddare gli animi. È possibile che, come in passato, “ci si metta una pezza”, sospendendo per qualche mese il tetto all’indebitamento, come fatto ben 7 volte dal 2013, per dare il tempo ai due partiti di trovare un accordo che salvi la faccia a entrambi e sia anche spendibile elettoralmente. Per mercati e investitori non è la soluzione ideale, perché vuol dire restare forse ancora parecchio con la Spada di Damocle di un possibile, anche se altamente improbabile, default. Un aiutino potrebbe arrivare da Jay Powell: se la Fed anticipasse a quest’anno l’attesa svolta ‘alleggerirebbe’ anche il tema debito, che a tassi più bassi diventerebbe meno costoso da sostenere.

BOTTOM LINE

È noto che alla fine gli americani fanno sempre la cosa giusta, ma dopo aver tentato di fare tutte quelle sbagliate. Andrà così anche questa volta, ma per investitori e mercati si preparano giorni o settimane con un problema in più, dalla geopolitica alla macroeconomia, di cui non si sentiva decisamente il bisogno. Pazienza e cautela restano le virtù da praticare, magari condite con qualche assunzione di rischio, da prendere quando sui titoli dei media e nei sondaggi prevale l’allarme rosso.