L'analisi

Dal petrolio potrebbe arrivare la spallata finale all’inflazione: ecco perché

La Cina, grande importatore di petrolio, sembra aver esagerato contando sulla ripartenza post-Covid e ora potrebbe arrivare un contraccolpo sui prezzi energetici globali. Uno scenario positivo per i tassi d’interesse

di Virgilio Chelli 17 Luglio 2023 07:58

Nella prima metà degli Anni 10 il prezzo del petrolio viaggiava ostinatamente in area 100 dollari, reduce dalla caduta verticale seguita alla crisi finanziaria globale e del successivo violento rimbalzo. Non c’erano ragioni economiche fondamentali, con l’economia americana in ripresa e quella europea ancora stressata dalla crisi del debito, ma non mancavano quelle contingenti. Prima tra tutte le tensioni in Medio Oriente, con l’Isis che guadagnava ampi territori tra Iraq e Siria sull’onda delle turbolenze scatenate dalle ‘primavere arabe’. Poi, a metà del 2014, il mercato decise che un petrolio a 100 dollari non era giustificato e riportò bruscamente il prezzo in un range tra i 50 e i 70 dollari dove rimase sostanzialmente fino al doppio shock, prima la paralisi dell’attività globale indotta dal Covid, che fece precipitare le quotazioni, e poi la violenta ripartenza con le strozzature degli approvvigionamenti, cui a inizio 2022 si sovrappose l’impatto dell’aggressione russa all’Ucraina, che riportò le quotazioni fino vicino ai 120 dollari.

LE RAFFINERIE CINESI GIRANO AL MASSIMO, MA PER QUANTO?

Poi si è assestato in area 80 dollari, con le quotazioni delle ultime settimane sostenute anche questa volta da motivi contingenti, come i tagli produttivi dei sauditi, i blocchi di produzione in Libia e Nigeria. Ma un petrolio a 80 dollari quanto è giustificato da un’economia globale che, dagli USA all’Europa, tiene bene ma rallenta? Tra i fattori di supporto al petrolio c’è un’anomalia, segnalata recentemente dal WSJ, che guarda caso si chiama Cina. La grande economia, primo consumatore di petrolio al mondo, è in netta frenata dopo la ‘falsa ripartenza’ seguita all’uscita dall’emergenza Covid, ma le sue raffinerie continuano a girare a pieno ritmo e continuano a produrre diesel (soprattutto), benzina e kerosene come se il PIL stesse correndo a due cifre mentre viaggia a un modesto 5%.

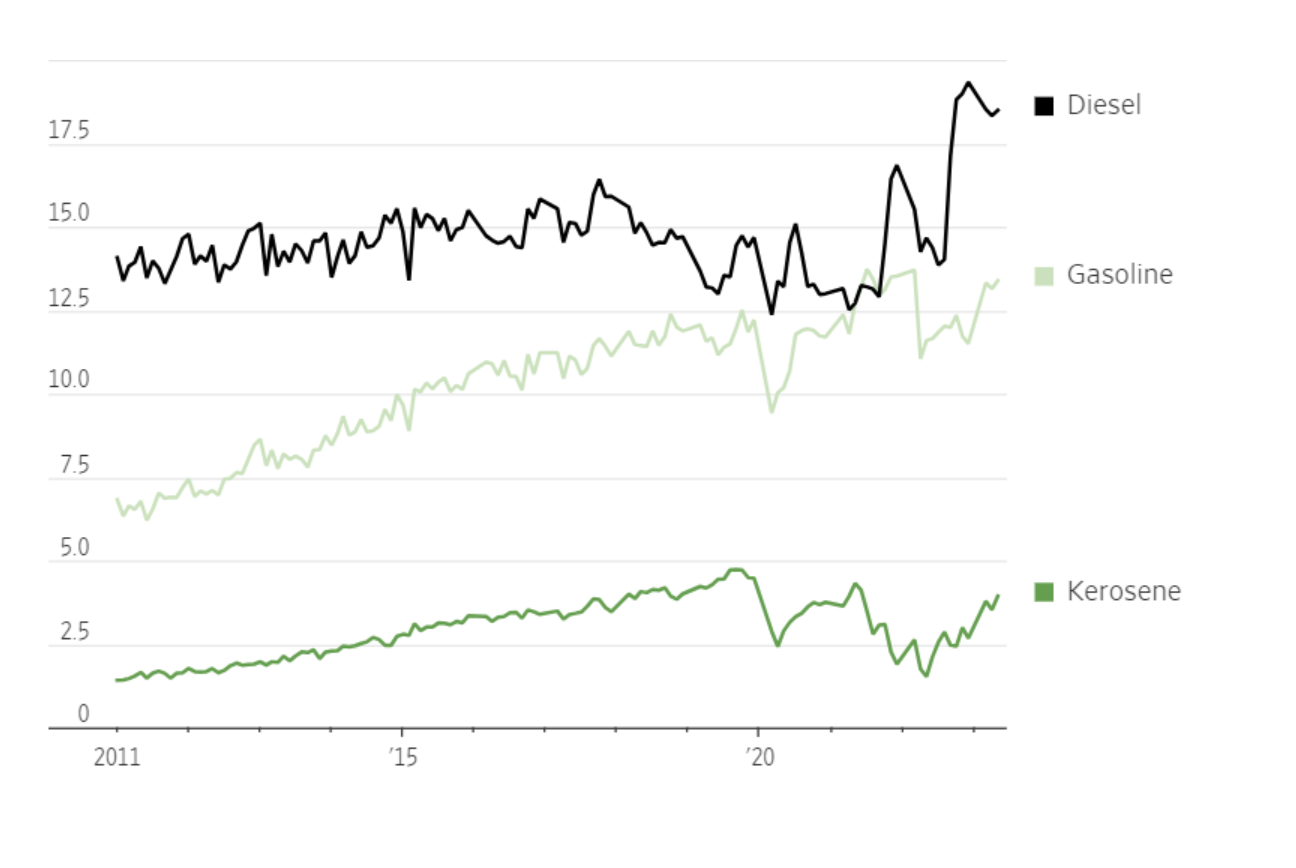

CINA: PRODUZIONE DI PRODOTTI PETROLIFERI

LA CONTRADDIZIONE CON LA FRENATA DELL’IMMOBILIARE

Raffinerie che viaggiano a pieno ritmo, come mostra il grafico qui sopra di CEIC, il centro dati di Caixin, vogliono dire che i cinesi nella prima metà dell’anno e anche in precedenza hanno comprato petrolio a piene mani. In particolare, per produrre diesel, usato soprattutto nelle costruzioni e nello sviluppo immobiliare. Il problema è che mentre la produzione di questo tipo di combustibile si impennava, fino a superare del 40% i livelli pre-pandemia, gli investimenti in real estate andavano a picco, segnando a maggio scorso un calo superiore del 20% rispetto a un anno prima. È vero che la Cina è stato anche un forte esportatore di prodotti raffinati, traendo vantaggio dai prezzi ancora elevati nella prima metà del 2023, ma dal secondo trimestre di quest’anno il filone si è mano mano esaurito. Per cui o è stato sovrastimato il trend al rialzo dei prezzi energetici globali, oppure è stato sovrastimato il fabbisogno interno di prodotti, contando su una ripartenza economica alimentata dall’uscita dall’emergenza pandemica che è durata poi molto poco.

POSSIBILE SPINTA AL RIBASSO IN ARRIVO PER IL PREZZO DEL PETROLIO

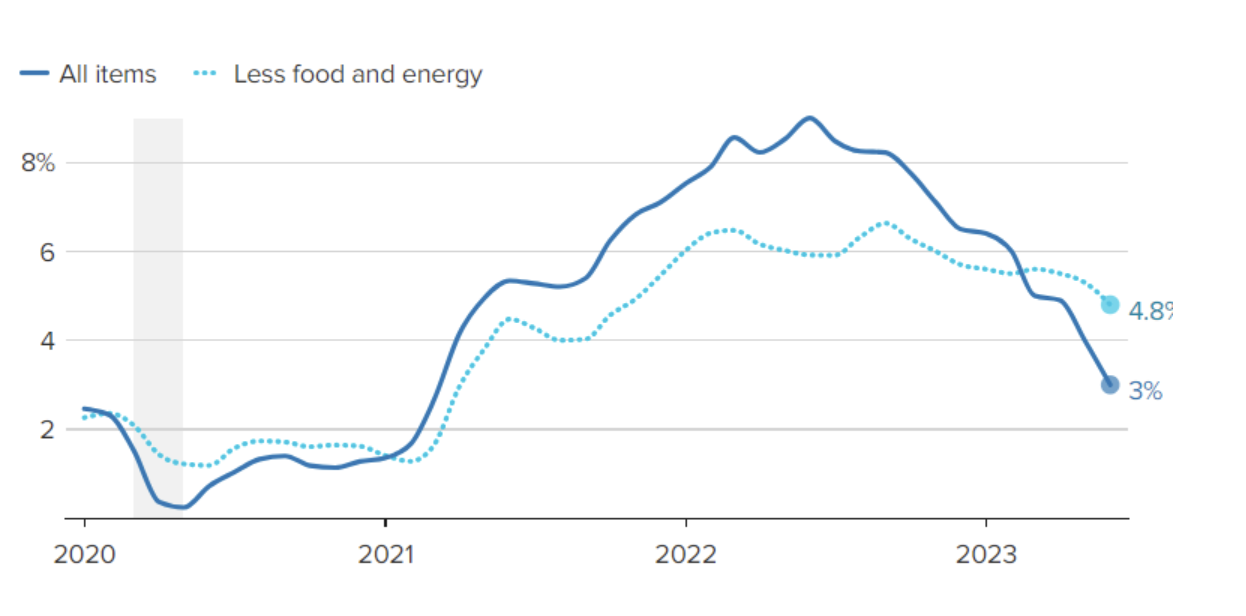

Se i trend attuali continuano, sia a livello globale che di mercato interno cinese, potrebbe o meglio vorrebbe dire che presto al mercato globale del petrolio verrà a mancare un contributo importante come quello della seconda economia mondiale, spingendo i prezzi al ribasso, con un forte impatto su un’inflazione già in declino nei mercati sviluppati, a cominciare dagli USA. Gli ultimi dati mostrano un’inflazione americana in caduta al 3% annuo, ma con la componente ‘core’, che esclude alimentari e energia, ancora tenace al 4,8%. Ma anche quest’ultima non è insensibile ai prezzi energetici, che vanno a incidere su tutto lo spettro della produzione di beni e servizi e sui consumi. E anche le pressioni salariali potrebbero rientrare, grazie a lavoratori con più soldi in tasca perché devono spendere di meno per benzina, spesa al supermercato, aria condizionata e riscaldamento.

INFLAZIONE USA ANNO SU ANNO: CON (LINEA SCURA) E SENZA ENERGIA E ALIMENTARI

IN EUROPA C’È PIÙ SPAZIO PER SCENDERE

Oltretutto, la disoccupazione americana viaggia ancora al livello bassissimo del 3,6%, ma a fronte di un tasso di partecipazione al lavoro che resta sotto la media storica e i livelli pre-pandemia, per cui c’è spazio per creare nuovi posti senza causare per forza tensioni sul mercato del lavoro. Paradossalmente, una Cina che dovesse contribuire a spingere al ribasso il prezzo del petrolio tornerebbe a svolgere la storica funzione deflazionistica che ha interpretato per tanti anni come fabbrica globale di prodotti low-cost. In Europa il processo potrebbe essere più lento, ma se il trend è quello, un punto di partenza dell’inflazione ancora molto più elevato rispetto agli USA può anche voler dire che c’è più spazio per scendere.

BOTTOM LINE

Un rientro accelerato dell’inflazione ovviamente darebbe più spazio alle banche centrali per rallentare la stretta monetaria e magari cambiare poi direzione. Certo, Fed e Bce vorranno vedere un trend netto e consolidato per evitare tagli prematuri ed essere poi costrette a rincorrere. Ma alla fine la frenata cinese potrebbe rivelarsi tutto sommato provvidenziale per gli investitori che sono rimasti fedeli a strategie focalizzate sui mercati sviluppati.