Cosa aspettarsi

Mercati resilienti, in attesa di conferme positive da banche centrali e trimestrali

Fed e Bce dovrebbero mantenere salda la rotta di contrasto all’inflazione evitando mosse o annunci prematuri. Wall Street al test delle big tech. In Europa si comincia a guardare al nuovo Patto di stabilità

di Stefano Caratelli 24 Luglio 2023 08:20

Settimana intensa prima della pausa agostana che per i mercati si chiude lunedì 4 settembre con il Labor Day USA. Nei prossimi giorni si riuniscono le principali tre banche centrali del pianeta ed entra nel vivo anche in Europa la stagione delle trimestrali, con l’aspettativa di un calo degli utili intorno al 9% rispetto a un anno prima, per oltre la metà dovuto esclusivamente al settore energia. Il terzo trimestre dovrebbe replicare con una flessione della stessa entità, mentre nel quarto è atteso un segno meno limitato al 4%. Il mercato azionario, che segna da inizio anno un rialzo dell’8% dello STOXX da inizio anno ma ha rallentato a luglio, ha già ovviamente prezzato le stime, guarderà soprattutto alla guidance sui prossimi 12 mesi, e premierà o punirà eventuali sorprese positive o negative. A Wall Street è già partita e bene con le grandi banche che hanno battuto le stime ma ora va al test cruciale dei big tech, che sono stati il motore del rialzo dello S&P 500 quest’anno.

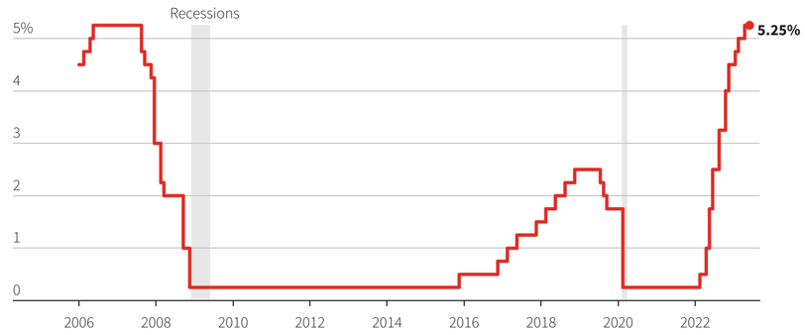

Salvo sorprese clamorose, sembra che ci siano le premesse per un secondo semestre di consolidamento dei rialzi che finora hanno colto di sorpresa le cassandre che a inizio anno vedevano recessione in arrivo per economie e utili societari, indotta dalla stretta monetaria delle banche centrali. Ora i tassi di interesse sembrano intorno al picco, mentre l’inflazione dovrebbe averlo superato. Dalle riunioni di Fed e BCE di questa settimana dovrebbe uscire un altro aumento di un quarto di punto sia da parte dell’istituto guidato da Christine Lagarde che da quello di Jerome Powell, anche se meno ‘telegrafato’. In ogni caso, con i tassi americani ormai al livello di prima della crisi dei subprime e della crisi finanziaria globale, siamo di fatto in area ‘pausa’, che non vuol dire per forza che la prossima mossa debba essere al ribasso.

I tassi dei Fed fund tornati ai livelli pre-crisi finanziaria globale

Quello che sia Powell sia Lagarde vogliono certamente evitare è cambiare rotta troppo presto, prima di avere la prova provata che l’inflazione sia sotto controllo, per non essere magari costrette a fare bruscamente marcia indietro, con un danno alla loro credibilità che il mercato non perdonerebbe. La Banca Centrale canadese a inizio anno fu la prima a dichiarare ufficialmente la pausa, ma solo per dover poi correre dopo 4 mesi ad aumentare ancora i tassi a seguito di un’inflazione che a sorpresa aveva rialzato la testa. Le mosse frettolose sono il maggior rischio della politica monetaria, in entrambi i sensi. Nella prima parte del 2011 l’allora presidente della BCE Trichet alzò i tassi per due trimestri consecutivi, convinto che la crisi del 2008 fosse ormai alle spalle, proprio mentre stava montando la crisi del debito sovrano europeo, con conseguenze disastrose per la tenuta dei bilanci dei paesi della periferia dell’Eurozona.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Poi c’è il Giappone, che dal punto di vista monetario sembra vivere in un universo parallelo. Anche dalle parti del Sol Levante l’inflazione viaggia sopra il target della banca centrale guidata da Kazuo Ueda, ma parliamo di un dato già in frenata vicino al 3% contro un target del 2% come per USA e Eurozona. Il tema a Tokyo non è un rialzo dei tassi, ma il controllo della curva dei rendimenti a 10 anni, di cui Bank of Japan potrebbe alzare il livello-obiettivo attualmente allo 0,5%, con il mercato dei titoli di Stato che punta in quella direzione. Modificare in senso un po’ restrittivo il controllo della curva non vuol dire cambiare politica, che resta sostanzialmente espansiva. Eventuali sorprese monetarie dal meeting di due giorni che inizia giovedì avrebbero un impatto soprattutto sullo yen, che continua ad essere molto debole sopra quota 140 per dollaro, ma ancora ben sotto il picco di quasi 150 toccato lo scorso ottobre, per la verità più grazie al generale indebolimento del biglietto verde che per le scelte monetarie del Giappone. In pratica, se i rendimenti giapponesi, che a 10 anni continuano a viaggiare sotto lo 0,5%, salgono sensibilmente, potrebbero causare il rimpatrio di capitali allocati sui T-bond USA facendo apprezzare la moneta anche violentemente.

Guardando ad agosto, la maggior incognita resta il rischio geopolitico, in un mese particolarmente vulnerabile alle sorprese con molti investitori, soprattutto retail, distratti o in vacanza e gli scambi che diventano più sottili ed esposti alla volatilità. Da settembre in poi invece il grande tema da tenere sotto osservazione in Europa è la riscrittura del Patto di Stabilità e Crescita, sospeso da inizio 2020 causa Covid, che andrà ribilanciato con maggiore enfasi sulla seconda variabile, vale a dire la crescita, e maggior flessibilità su quella dei conti pubblici. Negli anni della pandemia prima e della crisi energetica causata dalla guerra in Ucraina poi, il limite fissato a Maastricht di debiti pubblici al 60% del PIL si è rivelato in tutta evidenza scritto sulla sabbia ed è stato superato praticamente da tutti i paesi che fanno parte dell’Eurozona, Germania inclusa, con le uniche eccezioni di Olanda, Irlanda e Malta.

Il quadro macro, monetario e societario punta alla conferma e al consolidamento delle buone performance messe a segno finora nel 2023, soprattutto nell’azionario europeo. La grande incognita resta la geopolitica, e il grande tema europeo quello del futuro assetto della cornice finanziaria della moneta unica, con tutte le implicazioni anche per l’unione fiscale e l’unione bancaria. Un tema che non certo a caso ha indotto recentemente Mario Draghi a far sentire pubblicamente la sua voce, prima da Boston e poi da Cambridge, dopo quasi un anno di silenzio seguito all’annuncio delle sue dimissioni da Capo del Governo italiano.

VERSO UN SECONDO SEMESTRE DI CONSOLIDAMENTO

Salvo sorprese clamorose, sembra che ci siano le premesse per un secondo semestre di consolidamento dei rialzi che finora hanno colto di sorpresa le cassandre che a inizio anno vedevano recessione in arrivo per economie e utili societari, indotta dalla stretta monetaria delle banche centrali. Ora i tassi di interesse sembrano intorno al picco, mentre l’inflazione dovrebbe averlo superato. Dalle riunioni di Fed e BCE di questa settimana dovrebbe uscire un altro aumento di un quarto di punto sia da parte dell’istituto guidato da Christine Lagarde che da quello di Jerome Powell, anche se meno ‘telegrafato’. In ogni caso, con i tassi americani ormai al livello di prima della crisi dei subprime e della crisi finanziaria globale, siamo di fatto in area ‘pausa’, che non vuol dire per forza che la prossima mossa debba essere al ribasso.

I tassi dei Fed fund tornati ai livelli pre-crisi finanziaria globale

POWELL E LAGARDE NON VOGLIONO CAMBIARE ROTTA TROPPO PRESTO

Quello che sia Powell sia Lagarde vogliono certamente evitare è cambiare rotta troppo presto, prima di avere la prova provata che l’inflazione sia sotto controllo, per non essere magari costrette a fare bruscamente marcia indietro, con un danno alla loro credibilità che il mercato non perdonerebbe. La Banca Centrale canadese a inizio anno fu la prima a dichiarare ufficialmente la pausa, ma solo per dover poi correre dopo 4 mesi ad aumentare ancora i tassi a seguito di un’inflazione che a sorpresa aveva rialzato la testa. Le mosse frettolose sono il maggior rischio della politica monetaria, in entrambi i sensi. Nella prima parte del 2011 l’allora presidente della BCE Trichet alzò i tassi per due trimestri consecutivi, convinto che la crisi del 2008 fosse ormai alle spalle, proprio mentre stava montando la crisi del debito sovrano europeo, con conseguenze disastrose per la tenuta dei bilanci dei paesi della periferia dell’Eurozona.

IL GIAPPONE RESTA UN ALTRO PIANETA

Poi c’è il Giappone, che dal punto di vista monetario sembra vivere in un universo parallelo. Anche dalle parti del Sol Levante l’inflazione viaggia sopra il target della banca centrale guidata da Kazuo Ueda, ma parliamo di un dato già in frenata vicino al 3% contro un target del 2% come per USA e Eurozona. Il tema a Tokyo non è un rialzo dei tassi, ma il controllo della curva dei rendimenti a 10 anni, di cui Bank of Japan potrebbe alzare il livello-obiettivo attualmente allo 0,5%, con il mercato dei titoli di Stato che punta in quella direzione. Modificare in senso un po’ restrittivo il controllo della curva non vuol dire cambiare politica, che resta sostanzialmente espansiva. Eventuali sorprese monetarie dal meeting di due giorni che inizia giovedì avrebbero un impatto soprattutto sullo yen, che continua ad essere molto debole sopra quota 140 per dollaro, ma ancora ben sotto il picco di quasi 150 toccato lo scorso ottobre, per la verità più grazie al generale indebolimento del biglietto verde che per le scelte monetarie del Giappone. In pratica, se i rendimenti giapponesi, che a 10 anni continuano a viaggiare sotto lo 0,5%, salgono sensibilmente, potrebbero causare il rimpatrio di capitali allocati sui T-bond USA facendo apprezzare la moneta anche violentemente.

INCOGNITE GEOPOLITICHE, L’EUROPA GUARDA AL NUOVO PATTO

Guardando ad agosto, la maggior incognita resta il rischio geopolitico, in un mese particolarmente vulnerabile alle sorprese con molti investitori, soprattutto retail, distratti o in vacanza e gli scambi che diventano più sottili ed esposti alla volatilità. Da settembre in poi invece il grande tema da tenere sotto osservazione in Europa è la riscrittura del Patto di Stabilità e Crescita, sospeso da inizio 2020 causa Covid, che andrà ribilanciato con maggiore enfasi sulla seconda variabile, vale a dire la crescita, e maggior flessibilità su quella dei conti pubblici. Negli anni della pandemia prima e della crisi energetica causata dalla guerra in Ucraina poi, il limite fissato a Maastricht di debiti pubblici al 60% del PIL si è rivelato in tutta evidenza scritto sulla sabbia ed è stato superato praticamente da tutti i paesi che fanno parte dell’Eurozona, Germania inclusa, con le uniche eccezioni di Olanda, Irlanda e Malta.

BOTTOM LINE

Il quadro macro, monetario e societario punta alla conferma e al consolidamento delle buone performance messe a segno finora nel 2023, soprattutto nell’azionario europeo. La grande incognita resta la geopolitica, e il grande tema europeo quello del futuro assetto della cornice finanziaria della moneta unica, con tutte le implicazioni anche per l’unione fiscale e l’unione bancaria. Un tema che non certo a caso ha indotto recentemente Mario Draghi a far sentire pubblicamente la sua voce, prima da Boston e poi da Cambridge, dopo quasi un anno di silenzio seguito all’annuncio delle sue dimissioni da Capo del Governo italiano.