Mercato obbligazionario

Vicina la fine del ciclo tassi-inflazione, titoli di Stato e bond tornano interessanti

Le obbligazioni tornano appetibili, non solo per i rendimenti ma anche per il prezzo, se si avvicina la fase di allentamento monetario. E in Italia, i risparmiatori riscoprono il BTP dopo una disaffezione decennale

di Stefano Caratelli 25 Settembre 2023 08:14

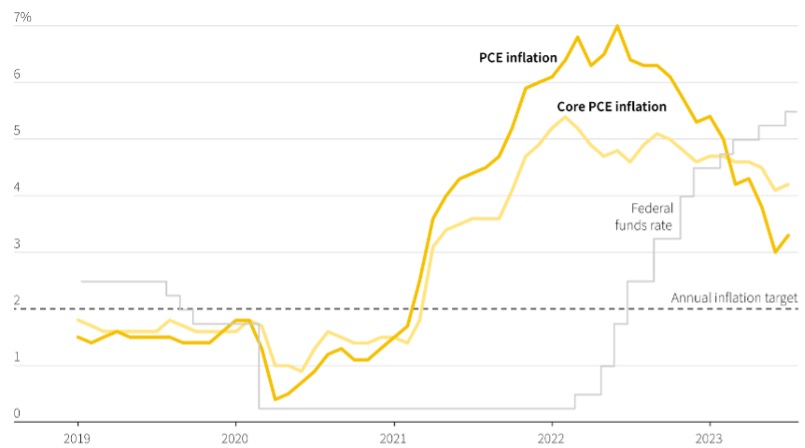

Dagli USA all’Europa, i rendimenti dei titoli di Stato a lunga scadenza viaggiano a massimi di oltre 10 anni, ben 16 quello del Treasury, 12 per il Bund tedesco e 10 il BTP italiano. È una corsa che ha ancora strada da fare o vicina alla fine? Il mercato sembra propendere per la seconda, probabilmente nella percezione è di un’occasione da cogliere prima che i tassi comincino a scendere, anche se Fed e soprattutto BCE continuano a sottolineare che l’inflazione non è ancora domata e serve una politica restrittiva a lungo per riportarla al target del 2%. L’inflazione ha iniziato a spiccare il volo nella prima parte del 2021, ma alle due banche centrali è servito un anno per capire che non era poi così ‘transitoria’ e iniziare a stringere aggressivamente. Ora è in netta discesa, soprattutto in USA dove i tassi dei Fed Fund sono ampiamente in territorio positivo, al 5,5% contro un PCE al 3%, mentre in Eurozona c’è ancora una certa distanza per l’impatto più violento del caro energia causato dalla guerra in Ucraina, anche con costi più elevati per recuperare indipendenza nelle forniture.

Il mercato dei Treasury USA, certamente il più liquido e efficiente al mondo, prezza a 10 anni un rendimento vicino al 4,5%, un punto pieno sotto i Fed Fund che corrispondono più o meno all’overnigth sull’ interbancario. Su quello europeo, più frammentato ed esposto a spinte emotive, i rendimenti a 10 anni, espressi dai due estremi del Bund e del BTP, si collocano un po’ sotto e poco sopra i tassi ufficiali della BCE, fissati al 3,75% e ancora negativi rispetto all’inflazione, ma a un livello sufficiente per portarla al target del 2% al 2025, secondo le proiezioni della stessa banca centrale. Ma l’economia del vecchio continente perde colpi più di quella americana, attività manifatturiera e dei servizi sono ampiamente in contrazione, e questo potrebbe accelerare un percorso analogo a quello degli USA, dove un’inflazione sotto controllo sembra ormai in vista.

La rincorsa della Fed per aggredire l’inflazione Usa

In ogni caso, le banche centrali sono partite in ritardo, quando l’inflazione aveva già toccato il picco ‘di suo’, come mostra il grafico qui sopra, e sono diventate via via più aggressive sulla spinta dell’umore di consumatori e opinioni pubbliche, con l’inflazione che andava a intaccare il reddito delle famiglie e i margini delle imprese. L’esperienza della pandemia ha mostrato che violenti shock al ribasso possono essere seguiti da shock altrettante violenti al rialzo, e la storia sembra destinata a ripetersi con l’inflazione, anche se non è immaginabile il ritorno a quel mondo senza inflazione che ha consentito il lungo decennio di grande moderazione monetaria. Sono in moto forze deflazionistiche potenti, come digitalizzazione, Intelligenza Artificiale e invecchiamento della popolazione, ma anche fattori inflazionistici, come la spesa pubblica e la transizione energetica, i cui costi pesano più sull’Europa che sugli USA.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

La lunga era dei tassi zero non aveva fatto perdere l’appeal dei titoli del Tesoro americani, rimasti sempre comunque il bene rifugio globale per eccellenza, ma in Europa le cose sono andate diversamente. Da quando la BCE ha cominciato a contrastare la crisi del debito sovrano con la politica dei tassi zero, è iniziata una progressiva disaffezione dei risparmiatori italiani ed europei per il reddito fisso, che ora sta recuperando quota nei portafogli, come mostra la recente corsa ai BTP. Il titolo italiano, infatti, secondo quanto riportato dal Sole 24 Ore, è stato comprato per 120 miliardi da risparmiatori e imprese italiane tra luglio 2022 e quello del 2023 con altri 40 miliardi accumulati in portafoglio da investitori esteri nello stesso periodo.

Se davvero le banche centrali sono a fine ciclo dei rialzi, l’inflazione sta abbassando decisamente la testa, e anche sulla spinta della frenata economica si sta avvicinando una fase di allentamento monetario, il rendimento del 4,5% offerto dal BTP sembra interessante, anche per il potenziale di rialzo in conto capitale. Il discorso vale anche per altri titoli sovrani in Europa e in giro per il mondo, come ad esempio quelli emessi dall’India, i cui bond sono appena stati inseriti da JP Morgan nel suo indice benchmark GBI-EM.

Ai rendimenti attuali, il reddito fisso, dai titoli di Stato fino alle obbligazioni corporate High Yield, può ritrovare posto in portafogli ben diversificati, anche come contrappeso alla volatilità delle azioni, che rimangono comunque l’investimento che ripaga meglio nel lungo periodo.

IN EUROPA IL RALLENTAMENTO PUÒ AIUTARE IL RIENTRO DELL’INFLAZIONE

Il mercato dei Treasury USA, certamente il più liquido e efficiente al mondo, prezza a 10 anni un rendimento vicino al 4,5%, un punto pieno sotto i Fed Fund che corrispondono più o meno all’overnigth sull’ interbancario. Su quello europeo, più frammentato ed esposto a spinte emotive, i rendimenti a 10 anni, espressi dai due estremi del Bund e del BTP, si collocano un po’ sotto e poco sopra i tassi ufficiali della BCE, fissati al 3,75% e ancora negativi rispetto all’inflazione, ma a un livello sufficiente per portarla al target del 2% al 2025, secondo le proiezioni della stessa banca centrale. Ma l’economia del vecchio continente perde colpi più di quella americana, attività manifatturiera e dei servizi sono ampiamente in contrazione, e questo potrebbe accelerare un percorso analogo a quello degli USA, dove un’inflazione sotto controllo sembra ormai in vista.

La rincorsa della Fed per aggredire l’inflazione Usa

DOPO SHOCK AL RIBASSO POSSONO ARRIVARE RIPARTENZE VIOLENTE

In ogni caso, le banche centrali sono partite in ritardo, quando l’inflazione aveva già toccato il picco ‘di suo’, come mostra il grafico qui sopra, e sono diventate via via più aggressive sulla spinta dell’umore di consumatori e opinioni pubbliche, con l’inflazione che andava a intaccare il reddito delle famiglie e i margini delle imprese. L’esperienza della pandemia ha mostrato che violenti shock al ribasso possono essere seguiti da shock altrettante violenti al rialzo, e la storia sembra destinata a ripetersi con l’inflazione, anche se non è immaginabile il ritorno a quel mondo senza inflazione che ha consentito il lungo decennio di grande moderazione monetaria. Sono in moto forze deflazionistiche potenti, come digitalizzazione, Intelligenza Artificiale e invecchiamento della popolazione, ma anche fattori inflazionistici, come la spesa pubblica e la transizione energetica, i cui costi pesano più sull’Europa che sugli USA.

RITORNO DI INTERESSE DOPO ANNI DI DISAFFEZIONE

La lunga era dei tassi zero non aveva fatto perdere l’appeal dei titoli del Tesoro americani, rimasti sempre comunque il bene rifugio globale per eccellenza, ma in Europa le cose sono andate diversamente. Da quando la BCE ha cominciato a contrastare la crisi del debito sovrano con la politica dei tassi zero, è iniziata una progressiva disaffezione dei risparmiatori italiani ed europei per il reddito fisso, che ora sta recuperando quota nei portafogli, come mostra la recente corsa ai BTP. Il titolo italiano, infatti, secondo quanto riportato dal Sole 24 Ore, è stato comprato per 120 miliardi da risparmiatori e imprese italiane tra luglio 2022 e quello del 2023 con altri 40 miliardi accumulati in portafoglio da investitori esteri nello stesso periodo.

RENDIMENTI INTERESSANTI CON LA FINE DEL CICLO DEI RIALZI

Se davvero le banche centrali sono a fine ciclo dei rialzi, l’inflazione sta abbassando decisamente la testa, e anche sulla spinta della frenata economica si sta avvicinando una fase di allentamento monetario, il rendimento del 4,5% offerto dal BTP sembra interessante, anche per il potenziale di rialzo in conto capitale. Il discorso vale anche per altri titoli sovrani in Europa e in giro per il mondo, come ad esempio quelli emessi dall’India, i cui bond sono appena stati inseriti da JP Morgan nel suo indice benchmark GBI-EM.

BOTTOM LINE

Ai rendimenti attuali, il reddito fisso, dai titoli di Stato fino alle obbligazioni corporate High Yield, può ritrovare posto in portafogli ben diversificati, anche come contrappeso alla volatilità delle azioni, che rimangono comunque l’investimento che ripaga meglio nel lungo periodo.