Weekly bulletin

Investimenti, anche il 2024 offre occasioni ma attenzione ai falsi segnali

La famosa recessione degli utili di Wall Street è stata modesta ed è alle spalle, i dati macro mandano segnali contraddittori, meglio affidarsi ai fondamentali aziendali. Resta l’incognita geopolitica e delle elezioni Usa

di Stefano Caratelli 20 Novembre 2023 08:17

Quattro anni fa di questi tempi economie e mercati globali, soprattutto dei paesi sviluppati, sembravano avviati su una traiettoria abbastanza lineare a traino stelle e strisce, con la superpotenza in stato di salute grazie all’impulso agli investimenti arrivato dai tagli alle tasse sulle imprese, Wall Street al seguito grazie a una Fed accomodante anche se con qualche passo falso. Poi è arrivata una volatilità macroeconomia e geopolitica abbastanza senza precedenti, alimentata da shock imprevisti, dalla pandemia all’aggressione russa all’Ucraina con il recente finale di un Medio Oriente tornato potenziale polveriera. Le economie sono andate sulle montagne russe prima per l’improvviso blocco globale dell’attività, poi per l’altrettanto brusca ripartenza che ha alimentato il ritorno dell’inflazione, deflagrata per lo shock dei prezzi dell’energia.

Paradossalmente, le onde d’urto che sono comunque arrivate sui mercati finanziari sono state tutto sommato contenute e superate. Ma i nervi degli investitori sono rimasti scoperti, portando a reazioni eccessive di fronte a scostamenti minimi dei dai macro. Il WSJ fa il caso degli ultimi dati sull’inflazione Usa, usciti appena migliori delle attese, che hanno fatto partire il mercato in rally poderoso. Il problema è che la componente più emotiva insegue narrative che spesso vanno in direzione opposta. In questo caso l’alternativa tra una Fed che resta restrittiva con il rischio di un atterraggio duro dell’economia e un allentamento monetario anticipato che porta a un atterraggio morbidissimo e magari alla prosecuzione di una crescita sostenuta, per cui scostamenti anche minimi dei dati in una delle due direzioni che portano a brusche inversioni di marcia.

Un altro problema è la lettura sempre più difficile degli stessi dati, forse perché gli indici usati per misurare la performance dell’economia sono molto datati, dal PIL ai prezzi al consumo fino ai PMI manifatturieri e dei servizi, basati sulle previsioni dei direttori acquisti delle aziende, la cui introduzione risale al 1996 quando Internet era agli albori, l’e-commerce praticamente non esisteva, e gli investimenti andavano su beni e servizi molto più ‘fisici’ che non virtuali come oggi. Il mondo è passato dall’universo dell’hardware a quello del software, ma l’andamento dell’economia e le relative proiezioni sono ancora misurate in tonnellate di produzione e nuovi posti di lavoro non agricoli, nell’era dei dati principale materia prima e dell’automazione e robotizzazione diffuse.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

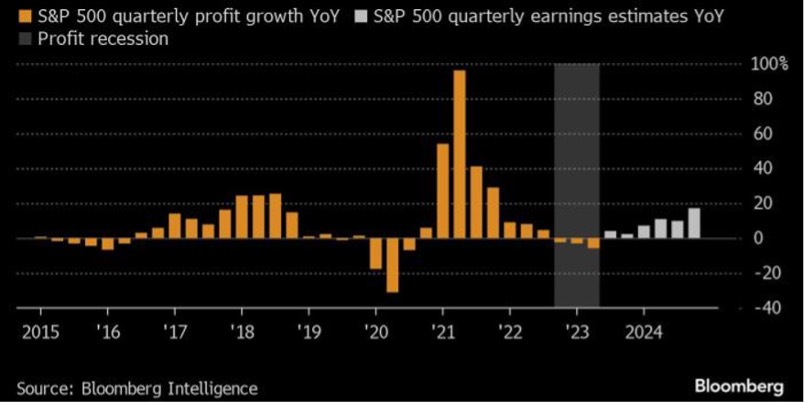

Se dai fondamentali macro si passa a quelli societari la lettura diventa più agevole. Con il 90% delle società dello S&P 500 che hanno pubblicato i risultati del terzo trimestre, la famosa recessione degli utili, durata tre trimestri ma modestissima comunque, è alle spalle, vista la crescita media del 4% sull’anno, con le proiezioni che puntano al mantenimento del segno “+” per il finale del 2023 e tutto il 2024 come nel grafico ripreso da Bloomberg.

Molti economisti sono cauti e guardano alle prospettive di Walmart e altri colossi della distribuzione per valutare la tenuta dei consumi, che continuano a rappresentare due terzi dell’economia USA. Ma finora gli americani hanno mostrato una propensione a spendere superiore alle attese, soprattutto negli acquisti “discrezionali” di beni e servizi. Quasi tutti hanno un lavoro e un reddito, e le riserve di risparmi accumulate dopo la pandemia non sono finite. Per la stagione delle festività in arrivo è attesa una crescita della spesa per consumi di un robusto 3-4% sull’anno, ai livelli del 2019. Il panorama nel resto del mondo è più frammentato, con un’Europa in ordine sparso che fa fatica a star dietro agli USA e una Cina ancora nel pantano immobiliare. Nel recente tour californiano il presidente Xi si è prodotto in un intenso corteggiamento dei CEO americani, che hanno ricambiato, perché il trade off tra ripartenza dei consumi del gigante asiatico e gli utili delle corporation USA è un win-win.

Ma la geopolitica resta il grande punto interrogativo. L’attrazione del leader cinese per l’amico americano ritrovato non è abbastanza forte da far chiudere la porta alla Russia di Putin, mentre il Medio Oriente in ebollizione resta una tentazione per gli avventurismi dei regimi autoritari in cerca di temi da cavalcare per galvanizzare opinioni pubbliche interne che avrebbero molti motivi di malcontento, dall’Iran alla Turchia alla stessa Cina. Poi c’è l’anno elettorale che sta per partire in USA con le primarie. L’Economist scrive che un ritorno di Trump è il maggior rischio per l’economia e la stabilità globali del 2024, ma sulle possibili alternative ai due attempati contendenti in campo sinora la nebbia è fitta. Finora le scommesse al ribasso non hanno pagato. Come avevamo anticipato proprio su Financialounge.com un paio di settimane fa la ricopertura di vendite allo scoperto ha avuto un ruolo importante nel recente rally di Wall Street, mentre il mago degli investimenti Warren Buffet sta seduto su una montagna di 157 miliardi di dollari di liquidità da mettere sul piatto per cogliere occasioni.

Come il 2023, anche l’anno prossimo sembra voler chiedere agli investitori di navigare come Ulisse tra Scilla e Cariddi, legato all’albero maestro per non cedere al richiamo delle sirene, in questo caso le previsioni fallaci che portano a vendere quando sarebbe il momento di comprare. Gli indicatori economici tradizionali sono una bussola sempre meno affidabile, almeno nel breve e brevissimo termine, e le banche centrali sembrano più attente a non sbagliare che a indicare stelle polari da seguire. Meglio studiare con attenzione i risultati societari e le aspettative dei CEO, esercizio difficile da non affrontare da soli.

ONDE D’URTO AFFRONTATE E SUPERATE DAI MERCATI

Paradossalmente, le onde d’urto che sono comunque arrivate sui mercati finanziari sono state tutto sommato contenute e superate. Ma i nervi degli investitori sono rimasti scoperti, portando a reazioni eccessive di fronte a scostamenti minimi dei dai macro. Il WSJ fa il caso degli ultimi dati sull’inflazione Usa, usciti appena migliori delle attese, che hanno fatto partire il mercato in rally poderoso. Il problema è che la componente più emotiva insegue narrative che spesso vanno in direzione opposta. In questo caso l’alternativa tra una Fed che resta restrittiva con il rischio di un atterraggio duro dell’economia e un allentamento monetario anticipato che porta a un atterraggio morbidissimo e magari alla prosecuzione di una crescita sostenuta, per cui scostamenti anche minimi dei dati in una delle due direzioni che portano a brusche inversioni di marcia.

DATI MACRO SEMPRE PIÙ DIFFICILI DA LEGGERE

Un altro problema è la lettura sempre più difficile degli stessi dati, forse perché gli indici usati per misurare la performance dell’economia sono molto datati, dal PIL ai prezzi al consumo fino ai PMI manifatturieri e dei servizi, basati sulle previsioni dei direttori acquisti delle aziende, la cui introduzione risale al 1996 quando Internet era agli albori, l’e-commerce praticamente non esisteva, e gli investimenti andavano su beni e servizi molto più ‘fisici’ che non virtuali come oggi. Il mondo è passato dall’universo dell’hardware a quello del software, ma l’andamento dell’economia e le relative proiezioni sono ancora misurate in tonnellate di produzione e nuovi posti di lavoro non agricoli, nell’era dei dati principale materia prima e dell’automazione e robotizzazione diffuse.

LA RECESSIONE DEGLI UTILI È STATA MODESTA ED È ALLE SPALLE

Se dai fondamentali macro si passa a quelli societari la lettura diventa più agevole. Con il 90% delle società dello S&P 500 che hanno pubblicato i risultati del terzo trimestre, la famosa recessione degli utili, durata tre trimestri ma modestissima comunque, è alle spalle, vista la crescita media del 4% sull’anno, con le proiezioni che puntano al mantenimento del segno “+” per il finale del 2023 e tutto il 2024 come nel grafico ripreso da Bloomberg.

I CONSUMATORI USA SPENDONO, XI CORTEGGIA I CEO

Molti economisti sono cauti e guardano alle prospettive di Walmart e altri colossi della distribuzione per valutare la tenuta dei consumi, che continuano a rappresentare due terzi dell’economia USA. Ma finora gli americani hanno mostrato una propensione a spendere superiore alle attese, soprattutto negli acquisti “discrezionali” di beni e servizi. Quasi tutti hanno un lavoro e un reddito, e le riserve di risparmi accumulate dopo la pandemia non sono finite. Per la stagione delle festività in arrivo è attesa una crescita della spesa per consumi di un robusto 3-4% sull’anno, ai livelli del 2019. Il panorama nel resto del mondo è più frammentato, con un’Europa in ordine sparso che fa fatica a star dietro agli USA e una Cina ancora nel pantano immobiliare. Nel recente tour californiano il presidente Xi si è prodotto in un intenso corteggiamento dei CEO americani, che hanno ricambiato, perché il trade off tra ripartenza dei consumi del gigante asiatico e gli utili delle corporation USA è un win-win.

RISCHIO GEOPOLITICO E INCOGNITA PRESIDENZIALI USA

Ma la geopolitica resta il grande punto interrogativo. L’attrazione del leader cinese per l’amico americano ritrovato non è abbastanza forte da far chiudere la porta alla Russia di Putin, mentre il Medio Oriente in ebollizione resta una tentazione per gli avventurismi dei regimi autoritari in cerca di temi da cavalcare per galvanizzare opinioni pubbliche interne che avrebbero molti motivi di malcontento, dall’Iran alla Turchia alla stessa Cina. Poi c’è l’anno elettorale che sta per partire in USA con le primarie. L’Economist scrive che un ritorno di Trump è il maggior rischio per l’economia e la stabilità globali del 2024, ma sulle possibili alternative ai due attempati contendenti in campo sinora la nebbia è fitta. Finora le scommesse al ribasso non hanno pagato. Come avevamo anticipato proprio su Financialounge.com un paio di settimane fa la ricopertura di vendite allo scoperto ha avuto un ruolo importante nel recente rally di Wall Street, mentre il mago degli investimenti Warren Buffet sta seduto su una montagna di 157 miliardi di dollari di liquidità da mettere sul piatto per cogliere occasioni.

BOTTOM LINE

Come il 2023, anche l’anno prossimo sembra voler chiedere agli investitori di navigare come Ulisse tra Scilla e Cariddi, legato all’albero maestro per non cedere al richiamo delle sirene, in questo caso le previsioni fallaci che portano a vendere quando sarebbe il momento di comprare. Gli indicatori economici tradizionali sono una bussola sempre meno affidabile, almeno nel breve e brevissimo termine, e le banche centrali sembrano più attente a non sbagliare che a indicare stelle polari da seguire. Meglio studiare con attenzione i risultati societari e le aspettative dei CEO, esercizio difficile da non affrontare da soli.