Gigante in difficoltà

Cina, tante ricette per uscire dai guai ma sono le banche di Stato la palla al piede

Un sistema bancario fermo ai tempi dei piani quinquennali di Mao ha consentito l’accumulo insensato del debito immobiliare, su cui il governo puntava per drogare la crescita. Alla ricerca difficile di una via d’uscita

di Stefano Caratelli 4 Marzo 2024 08:22

Nel giro di poco più di un paio d’anni la Cina è passata dall’essere il motore della crescita globale al grande malato economico del pianeta. Ancora nel 2021, superato (sembrava) lo shock del Covid, il PIL del colosso asiatico viaggiava all’8,5%, per poi frenare bruscamente al 3% l’anno dopo e recuperare nel 2023 quota 5%, sotto la quale è destinato a viaggiare secondo le proiezioni del FMI fino al 2028, in una traiettoria discendente. Questa settimana si tiene il Congresso Nazionale del Popolo, il Parlamento cinese, da cui si attendono misure e politiche per sostenere la crescita sulla nuova linea di uno sviluppo sostenuto meno dalle esportazioni e più da consumi e investimenti interni. Diagnosi e previsioni degli economisti si concentrano sulle malattie cinesi. Qualche giorno fa il WSJ ne ha elencate otto: immobiliare impantanato, fiducia dei consumatori in profonda depressione, deflazione alla giapponese, un debito pubblico e privato che combinato supera il 300% del PIL, forza lavoro in contrazione, investimenti diretti esteri in fuga, barriere commerciali e doganali penalizzanti, e il tutto che si somma nella crescita che non c’è più.

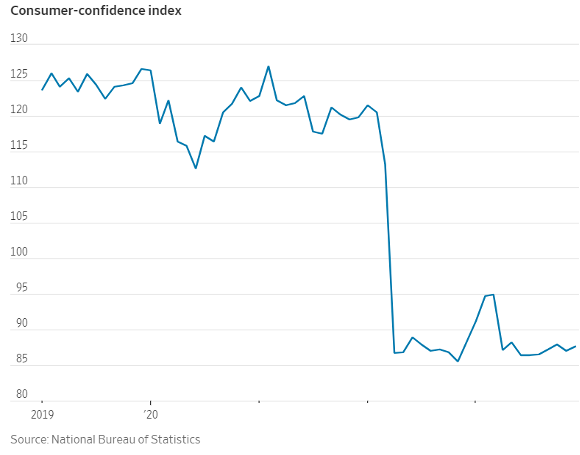

Il Congresso dovrebbe fissare i nuovi obiettivi di crescita e soprattutto indicare come raggiungerli. Qualche giorno fa sul FT l’esperto di Cina di UBS Tao Wang ha suggerito una ricetta in due tempi: nell’immediato misure per la stabilizzazione del debito immobiliare andato fuori controllo e ripristinare un po’ di fiducia nell’economia di famiglie e imprese, per farle tornare a spendere e investire, e più a lungo termine riforme strutturali per guidare la transizione del vecchio modello, basato sull’export, a uno nuovo più autosufficiente, con investimenti importanti nella sanità e nella mobilità demografica e del lavoro, accelerando la transizione dalle aree rurali a quelle urbane. La fiducia è sicuramente il meccanismo più importante da riattivare, quella dei consumatori nel 2022 è sprofondata e continua a viaggiare ai minimi, come mostra il grafico qui sotto.

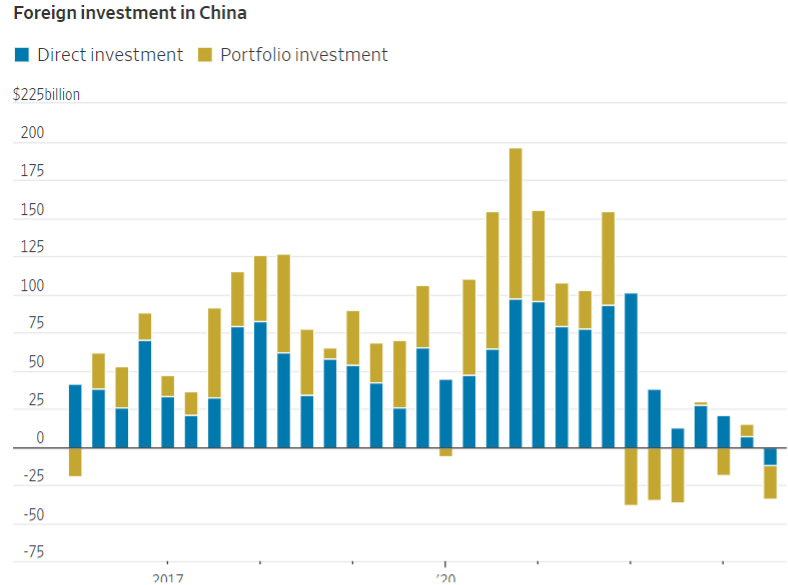

Ma anche quella degli investitori esteri è importante, forse ancora di più, e anche qui la Cina è combinata decisamente male, come si vede anche qui in un grafico.

Senza la fiducia di consumatori e imprese cinesi e quella degli investitori esteri non si va da nessuna parte, e soprattutto il peso del debito può diventare insostenibile. Quello cinese, combinato tra settore pubblico e privato, viaggia a oltre il 300% del PIL, mentre in USA, la superpotenza rivale, si ferma al 253%. Sembra un peso insopportabile, ma quando si parla di debito la dimensione non è tutto. In Giappone il solo debito pubblico è a uno stratosferico 264% del PIL, quasi il doppio degli USA e quasi quattro volte la Cina, ma a nessuno viene in mente che il governo di Tokyo non possa onorarlo e gli investitori si accontentano di meno dell’1% sulla scadenza a 10 anni per tenerlo in portafoglio.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Il vero problema non è la montagna del debito, concentrato in capo ai governi locali e nei programmi di sviluppo immobiliare che hanno portato a default a catena, ma un sistema bancario ancora strutturato per realizzare i piani quinquennali dell’era di Mao, assolutamente inadeguato per la seconda economia del pianeta che vuol contendere agli USA il primato globale, a partire dalla tecnologia. Un sistema monolitico basato su una banca centrale che è anche commerciale e da quattro banche settoriali di Stato, Industrial & Commercial Bank of China, China Construction Bank, Agricultural Bank of China, e Bank of China, che pur quotate sono direttamente controllate dal Partito che ne nomina i vertici. Non c’è nessuna autonomia della politica monetaria e neanche una demarcazione tra controllore e controllati.

Quando il governo di Xi Jinping ha deciso di “fare PIL” nel modo più semplice, puntando sugli investimenti immobiliari, il sistema bancario ha fatto da monolitica cinghia di trasmissione a all’insensata creazione di una montagna di debito sotto il cui peso sono caduti come birilli i colossi dello sviluppo immobiliare, con lo stesso governo che aveva innescato la spirale costretto a correre in soccorso cercando di tamponare i default. Ma il danno ormai era fatto, soprattutto in termini di fiducia dei risparmiatori cinesi e degli investitori, e i suoi effetti saranno duraturi. Non è stata una bolla, come quella del Giappone alla fine degli anni 80 del secolo scorso o dei mutui subprime in USA di quasi vent’anni fa. E’ stato il risultato di una politica del tutto inadeguata rispetto alle ambizioni, reso possibile da un sistema bancario non costruito per accompagnare la crescita della seconda economia del mondo.

Come se ne esce? Ci vorrebbe un Deng capace di liberare anche nel credito gli stessi spiriti animali che hanno fatto nei decenni passati della Cina una superpotenza industriale e produttiva. Xi Jinping solo al comando non sembra dotato della visione necessaria. In passato la Cina ha mostrato la capacità di sorprendere con imprenditori visionari sulla frontiera tecnologica. Per l’investitore che guarda a lungo termine, la buona notizia è che anche nell’era della de-globalizzazione la Cina non può fare a meno del resto del mondo, a partire dall’Occidente, e viceversa.

IN ATTESA DEI NUOVI OBIETTIVI DEL CONGRESSO DEL POPOLO

Il Congresso dovrebbe fissare i nuovi obiettivi di crescita e soprattutto indicare come raggiungerli. Qualche giorno fa sul FT l’esperto di Cina di UBS Tao Wang ha suggerito una ricetta in due tempi: nell’immediato misure per la stabilizzazione del debito immobiliare andato fuori controllo e ripristinare un po’ di fiducia nell’economia di famiglie e imprese, per farle tornare a spendere e investire, e più a lungo termine riforme strutturali per guidare la transizione del vecchio modello, basato sull’export, a uno nuovo più autosufficiente, con investimenti importanti nella sanità e nella mobilità demografica e del lavoro, accelerando la transizione dalle aree rurali a quelle urbane. La fiducia è sicuramente il meccanismo più importante da riattivare, quella dei consumatori nel 2022 è sprofondata e continua a viaggiare ai minimi, come mostra il grafico qui sotto.

Ma anche quella degli investitori esteri è importante, forse ancora di più, e anche qui la Cina è combinata decisamente male, come si vede anche qui in un grafico.

MANCA LA FIDUCIA DI CONSUMATORI, IMPRESE E INVESTITORI

Senza la fiducia di consumatori e imprese cinesi e quella degli investitori esteri non si va da nessuna parte, e soprattutto il peso del debito può diventare insostenibile. Quello cinese, combinato tra settore pubblico e privato, viaggia a oltre il 300% del PIL, mentre in USA, la superpotenza rivale, si ferma al 253%. Sembra un peso insopportabile, ma quando si parla di debito la dimensione non è tutto. In Giappone il solo debito pubblico è a uno stratosferico 264% del PIL, quasi il doppio degli USA e quasi quattro volte la Cina, ma a nessuno viene in mente che il governo di Tokyo non possa onorarlo e gli investitori si accontentano di meno dell’1% sulla scadenza a 10 anni per tenerlo in portafoglio.

IL VERO PROBLEMA NON E’ IL DEBITO MA IL SISTEMA BANCARIO

Il vero problema non è la montagna del debito, concentrato in capo ai governi locali e nei programmi di sviluppo immobiliare che hanno portato a default a catena, ma un sistema bancario ancora strutturato per realizzare i piani quinquennali dell’era di Mao, assolutamente inadeguato per la seconda economia del pianeta che vuol contendere agli USA il primato globale, a partire dalla tecnologia. Un sistema monolitico basato su una banca centrale che è anche commerciale e da quattro banche settoriali di Stato, Industrial & Commercial Bank of China, China Construction Bank, Agricultural Bank of China, e Bank of China, che pur quotate sono direttamente controllate dal Partito che ne nomina i vertici. Non c’è nessuna autonomia della politica monetaria e neanche una demarcazione tra controllore e controllati.

IL RISULTATO DI UNA POLITICA DEL TUTTO INADEGUATA

Quando il governo di Xi Jinping ha deciso di “fare PIL” nel modo più semplice, puntando sugli investimenti immobiliari, il sistema bancario ha fatto da monolitica cinghia di trasmissione a all’insensata creazione di una montagna di debito sotto il cui peso sono caduti come birilli i colossi dello sviluppo immobiliare, con lo stesso governo che aveva innescato la spirale costretto a correre in soccorso cercando di tamponare i default. Ma il danno ormai era fatto, soprattutto in termini di fiducia dei risparmiatori cinesi e degli investitori, e i suoi effetti saranno duraturi. Non è stata una bolla, come quella del Giappone alla fine degli anni 80 del secolo scorso o dei mutui subprime in USA di quasi vent’anni fa. E’ stato il risultato di una politica del tutto inadeguata rispetto alle ambizioni, reso possibile da un sistema bancario non costruito per accompagnare la crescita della seconda economia del mondo.

BOTTOM LINE

Come se ne esce? Ci vorrebbe un Deng capace di liberare anche nel credito gli stessi spiriti animali che hanno fatto nei decenni passati della Cina una superpotenza industriale e produttiva. Xi Jinping solo al comando non sembra dotato della visione necessaria. In passato la Cina ha mostrato la capacità di sorprendere con imprenditori visionari sulla frontiera tecnologica. Per l’investitore che guarda a lungo termine, la buona notizia è che anche nell’era della de-globalizzazione la Cina non può fare a meno del resto del mondo, a partire dall’Occidente, e viceversa.