Asset allocation

AllianceBernstein vede l’investimento sistematico come la nuova frontiera nell’obbligazionario

Si tratta di un approccio attivo che consente di conseguire rendimenti corretti per il rischio attrattivi, ripetibili e non correlati tramite una selezione bottom-up e la gestione di un gran numero di posizioni indipendenti

di Leo Campagna 8 Luglio 2024 15:58

Un approccio attivo che mira a realizzare un extra rendimento rispetto agli indici di riferimento del mercato obbligazionario nel quale le decisioni d’investimento sono guidate da un processo multifattoriale dinamico che sfrutta fattori predittivi associati in maniera dimostrabile a una sovraperformance. È questo l’investimento obbligazionario sistematico che, grazie a un processo decisionale quantitativo e basato sull’IA, assegna ai diversi titoli obbligazionari sul mercato un punteggio in base al loro grado di associazione a tali fattori predittivi. L’obiettivo è quello di conseguire una sovraperformance (alfa) tramite la selezione dei titoli bottom-up.

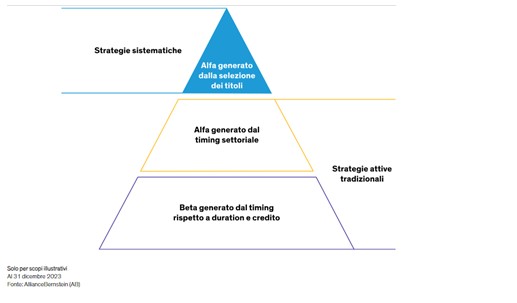

“Questa metodologia sistematica si discosta nettamente dagli approcci attivi tradizionali, che, nella maggior parte dei casi, danno priorità all’esposizione a duration e mercato creditizio (beta) e a preferenze settoriali” fanno sapere Scott DiMaggio, CFA, Head Fixed Income, Bernd Wuebben Director Systematic Investing and Quantitative Research, e Timothy Kurpis, CFA, Portfolio Manager US Investment Grade Credit di AllianceBernstein. I rendimenti derivanti dalla selezione attiva dei titoli nelle strategie sistematiche in gran parte risultano poco correlati con l’indice di riferimento e con importanti premi al rischio, rendendo tali strategie efficaci elementi di diversificazione in un portafoglio obbligazionario.

Gli approcci sistematici, aggiungono i tre manager, si prestano ad una facile personalizzazione che consente di plasmare i portafogli in funzione della preferenze dell’investitore preservando al contempo il potenziale di performance. Alla base della metodologia dei fattori predittivi, c’è l’idea che i fattori di rischio, come quello relativo al tasso d’interesse (duration) o la spread duration (la sensibilità del prezzo di un titolo obbligazionario alle variazioni del relativo spread creditizio), possano influire sui prezzi guidando il mercato obbligazionario.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

“Tramite le strategie sistematiche si punta a scovare i cosiddetti ‘fattori predittivi’ dotati del potere predittivo di individuare, in maniera ripetibile, i titoli con il maggior potenziale di rendimento corretto per il rischio” riferiscono DiMaggio, Wuebben e Kurpis. Fattori come il ‘value’ e il ‘momentum’ basati sul valore di mercato, o come il ‘quality’ che invece si riferisce ad aspetti fondamentali specifici della società in questione. “Le informazioni fornite dai fattori predittivi sono alla base dell’analisi sistematica di grandi volumi di dati di mercato storici e agevolano la selezione dei titoli che, in virtù delle proprie caratteristiche, hanno una probabilità superiore alla media di sovraperformare il mercato” spiegano i tre manager di AllianceBernstein.

Ampi database di studi e di piattaforme per la ricerca quantitativa in-house all’avanguardia sono a disposizione dei più importanti gestori di strategie sistematiche finalizzati alla ricerca e ottimizzazione dei fattori proprietari. “In un portafoglio sistematico i gestori possono utilizzarli a rotazione a seconda delle condizioni di mercato, con il mutare dei regimi d’investimento e, di conseguenza, dell’efficacia dei vari fattori” specificano DiMaggio, Wuebben e Kurpis.

D’altra parte, a differenza degli approcci basati su fattori predittivi nei mercati azionari, quelli nei mercati obbligazionari, sorti più di recente a causa delle loro dimensioni più elevate e della loro maggiore complessità e frammentazione in un gran numero di sedi di negoziazione, richiedono tecnologie e analisi avanzate per risultare altrettanto efficaci. Inoltre è vero che l’utilizzo dei fattori predittivi negli investimenti obbligazionari si avvale della ricerca accademica tuttavia per costruire portafogli efficaci occorrono test rigorosi e capacità di esecuzione.

“In quest’ottica” argomentano i tre manager di AllianceBernstein “nell’ambito dell’approccio sistematico, a ciascuna obbligazione nell’indice di riferimento viene assegnato un punteggio in base ai singoli fattori predittivi (value, momentum, quality ecc.)”. Nella creazione di portafogli basati sui punteggi fattoriali il modello segue due criteri: l’efficacia predittiva e la correlazione con altri fattori, a cui viene assegnata una ponderazione tramite un algoritmo basato su una tecnica di machine learning.

I punteggi fattoriali complessivi di ciascun titolo obbligazionario vengono poi ordinati tenendo conto anche di altri vincoli connessi a ottimizzazione e rischio: singolo titolo obbligazionario, emittente, settore, criteri ESG, duration, spread, liquidità e costi di transazione. La finalità è ricavare rendimenti corretti per il rischio sostanziosi bilanciando l’efficacia predittiva e un rigoroso controllo dei rischi. Il tutto facendo attenzione a non commettere tre errori che talvolta stravolgono i rendimenti effettivi rispetto ai risultati del backtesting: l’affidamento rigido a fattori statistici, il ricorso a dati inattendibili e l’incapacità di reperire liquidità ed eseguire le proprie idee in maniera efficace.

RENDIMENTI POCO CORRELATI CON L’INDICE DI RIFERIMENTO

“Questa metodologia sistematica si discosta nettamente dagli approcci attivi tradizionali, che, nella maggior parte dei casi, danno priorità all’esposizione a duration e mercato creditizio (beta) e a preferenze settoriali” fanno sapere Scott DiMaggio, CFA, Head Fixed Income, Bernd Wuebben Director Systematic Investing and Quantitative Research, e Timothy Kurpis, CFA, Portfolio Manager US Investment Grade Credit di AllianceBernstein. I rendimenti derivanti dalla selezione attiva dei titoli nelle strategie sistematiche in gran parte risultano poco correlati con l’indice di riferimento e con importanti premi al rischio, rendendo tali strategie efficaci elementi di diversificazione in un portafoglio obbligazionario.

UNA FACILE PERSONALIZZAZIONE

Gli approcci sistematici, aggiungono i tre manager, si prestano ad una facile personalizzazione che consente di plasmare i portafogli in funzione della preferenze dell’investitore preservando al contempo il potenziale di performance. Alla base della metodologia dei fattori predittivi, c’è l’idea che i fattori di rischio, come quello relativo al tasso d’interesse (duration) o la spread duration (la sensibilità del prezzo di un titolo obbligazionario alle variazioni del relativo spread creditizio), possano influire sui prezzi guidando il mercato obbligazionario.

SCOVARE I COSIDDETTI ‘FATTORI PREDITTIVI’

“Tramite le strategie sistematiche si punta a scovare i cosiddetti ‘fattori predittivi’ dotati del potere predittivo di individuare, in maniera ripetibile, i titoli con il maggior potenziale di rendimento corretto per il rischio” riferiscono DiMaggio, Wuebben e Kurpis. Fattori come il ‘value’ e il ‘momentum’ basati sul valore di mercato, o come il ‘quality’ che invece si riferisce ad aspetti fondamentali specifici della società in questione. “Le informazioni fornite dai fattori predittivi sono alla base dell’analisi sistematica di grandi volumi di dati di mercato storici e agevolano la selezione dei titoli che, in virtù delle proprie caratteristiche, hanno una probabilità superiore alla media di sovraperformare il mercato” spiegano i tre manager di AllianceBernstein.

COME SI GESTISCE UNA STRATEGIA FATTORIALE

Ampi database di studi e di piattaforme per la ricerca quantitativa in-house all’avanguardia sono a disposizione dei più importanti gestori di strategie sistematiche finalizzati alla ricerca e ottimizzazione dei fattori proprietari. “In un portafoglio sistematico i gestori possono utilizzarli a rotazione a seconda delle condizioni di mercato, con il mutare dei regimi d’investimento e, di conseguenza, dell’efficacia dei vari fattori” specificano DiMaggio, Wuebben e Kurpis.

LE DIFFERENZE CON IL MERCATO AZIONARIO

D’altra parte, a differenza degli approcci basati su fattori predittivi nei mercati azionari, quelli nei mercati obbligazionari, sorti più di recente a causa delle loro dimensioni più elevate e della loro maggiore complessità e frammentazione in un gran numero di sedi di negoziazione, richiedono tecnologie e analisi avanzate per risultare altrettanto efficaci. Inoltre è vero che l’utilizzo dei fattori predittivi negli investimenti obbligazionari si avvale della ricerca accademica tuttavia per costruire portafogli efficaci occorrono test rigorosi e capacità di esecuzione.

COME CREARE UN PORTAFOGLOIO SISTEMATICO

“In quest’ottica” argomentano i tre manager di AllianceBernstein “nell’ambito dell’approccio sistematico, a ciascuna obbligazione nell’indice di riferimento viene assegnato un punteggio in base ai singoli fattori predittivi (value, momentum, quality ecc.)”. Nella creazione di portafogli basati sui punteggi fattoriali il modello segue due criteri: l’efficacia predittiva e la correlazione con altri fattori, a cui viene assegnata una ponderazione tramite un algoritmo basato su una tecnica di machine learning.

ATTENZIONE A NON COMMETTERI TRE ERRORI FATALI

I punteggi fattoriali complessivi di ciascun titolo obbligazionario vengono poi ordinati tenendo conto anche di altri vincoli connessi a ottimizzazione e rischio: singolo titolo obbligazionario, emittente, settore, criteri ESG, duration, spread, liquidità e costi di transazione. La finalità è ricavare rendimenti corretti per il rischio sostanziosi bilanciando l’efficacia predittiva e un rigoroso controllo dei rischi. Il tutto facendo attenzione a non commettere tre errori che talvolta stravolgono i rendimenti effettivi rispetto ai risultati del backtesting: l’affidamento rigido a fattori statistici, il ricorso a dati inattendibili e l’incapacità di reperire liquidità ed eseguire le proprie idee in maniera efficace.