Weekly Bulletin

Unicredit-Commerzbank riapre il tema aggregazioni, ma lo spazio è molto limitato

Mancano le condizioni per una crescita dimensionale che metta le banche europee in grado di competere con i big Usa nel business più ricco. Rischio comunque contenuto e opportunità in Italia

di Stefano Caratelli 16 Settembre 2024 08:16

Il blitz in Germania di UniCredit, apprezzato dalla capa della Bce Christine Lagarde ma non dal cancelliere tedesco Olaf Scholz, ha forse aperto uno spiraglio in direzione della nascita di un campione europeo del credito in grado di tener testa ai colossi Usa, ma per ora ha soprattutto cambiato le carte in tavola del risiko bancario italiano. Di fatto con la scalata a Commerzbank la banca guidata da Andrea Orcel sembra uscire definitivamente dalla partita che ha come posta principale MPS, lasciando spazio a Banco BPM e a Unipol-Bper, con possibile inserimento di terze parti come Pop Sondrio.

Ma resta un gioco tutto italiano, mentre per l’avvio di una grande partita europea di aggregazioni mancano ancora molti tasselli, a cominciare dal completamento dell’Unione Bancaria Europea, con una garanzia unica dei depositi, e di quella fiscale. Il senso economico delle fusioni è però completamente cambiato rispetto a solo qualche anno fa, quando la crescita delle banche via acquisizioni si misurava soprattutto in numero di sportelli e dimensione della clientela retail. L’avanzata del fintech e del digitale ha fatto diventare gli sportelli un costo da alleggerire.

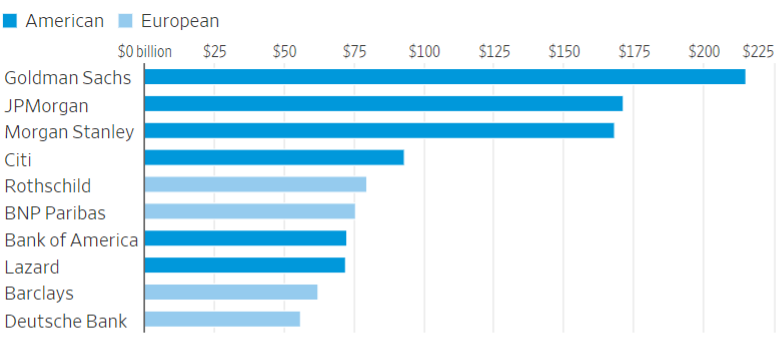

Il valore aggiunto si è sempre più posizionato sulla fascia alta del mercato del credito, dove i soldi si fanno con la consulenza a 360 gradi per clienti/imprenditori e soprattutto con l’advisory e la gestione di operazioni straordinarie come M&A, Ipo e emissioni di debito. Un campo dominato dai big americani a livello globale, risorti dalla grande crisi finanziaria del 2007-2008 più forti e concentrati di prima, a differenza degli europei, anche in casa di questi ultimi, come mostra il grafico qui sotto riportato dal WSJ.

Classifica delle operazioni di M&A in Europa per valore, da inizio anno. Fonte: Dealogic

È proprio la prospettiva che l’operazione Unicredit-Commerz, dopo l’Opa lanciata in Spagna da Bbva su Sabadell, possa dare il via a un’onda di M&A europee, un business potenzialmente molto ricco, ad attrarre l’interesse degli investitori.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Un’altra area, in costante crescita che potrebbe vedere fusioni importanti è la terra di confine tra banche, assicurazioni e risparmio gestito, dove le prospettive non mancano, sia in Europa che nell’universo dei Mercati Emergenti. In questo caso, i protagonisti, più che gli istituti di credito tradizionali, potrebbero essere i colossi assicurativi, come Allianz, Axa e Generali. La partita Unicredit-Commerz si gioca sul terreno di mercati sostanzialmente domestici, vista la presenza consolidata degli italiani in terra tedesca con HVB, che potrebbe rendere digeribile una fusione anche ai politici di Berlino.

E l’altro big bancario italiano, vale a dire Intesa, resterà a guardare? Diversi osservatori si sono interrogati su possibili mosse di Carlo Messina, ma non sono più i tempi di Corrado Passera e Alessandro Profumo, che come Bartali e Coppi tiravano la volata della crescita dei due campioni nazionali italiani a colpi di mega acquisizioni, negli anni immediatamente precedenti la grande crisi finanziaria del 2008. Il numero uno della prima banca italiana sembra ragionare e muoversi più come un capo di stato o di governo, mentre Orcel è stato soprannominato lo “squalo” della finanza internazionale, per il suo approccio competitivo e aggressivo.

Quello che è certo è che se si sta preparando una stagione di aggregazioni europee, oltre che italiane, sarà limitata a qualche aggiustamento e sicuramente meno spericolata e avventurosa di quella che ha preceduto la crisi del 2008, dominata da un ricorso esasperato alla leva finanziaria che alla fine ha distrutto valore, e in grandi quantità, anziché crearlo, con conseguenze dolorose e lunghe da guarire per investitori e azionisti.

Bottom line. Gli investitori possono guardare con interesse al tema del risiko bancario in Italia e in Europa, sapendo che le opportunità sono limitate ma anche che il rischio questa volta è estremamente contenuto. E magari guardare più da vicino ai possibili intrecci tra banche, assicurazioni e risparmio gestito, dove la creazione di valore sembra più importante e promettente.

ANCORA TROPPI TASSELLI NON SONO A POSTO IN EUROPA

Ma resta un gioco tutto italiano, mentre per l’avvio di una grande partita europea di aggregazioni mancano ancora molti tasselli, a cominciare dal completamento dell’Unione Bancaria Europea, con una garanzia unica dei depositi, e di quella fiscale. Il senso economico delle fusioni è però completamente cambiato rispetto a solo qualche anno fa, quando la crescita delle banche via acquisizioni si misurava soprattutto in numero di sportelli e dimensione della clientela retail. L’avanzata del fintech e del digitale ha fatto diventare gli sportelli un costo da alleggerire.

BIG USA DOMINANTI NELLA FASCIA RICCA DEL MERCATO

Il valore aggiunto si è sempre più posizionato sulla fascia alta del mercato del credito, dove i soldi si fanno con la consulenza a 360 gradi per clienti/imprenditori e soprattutto con l’advisory e la gestione di operazioni straordinarie come M&A, Ipo e emissioni di debito. Un campo dominato dai big americani a livello globale, risorti dalla grande crisi finanziaria del 2007-2008 più forti e concentrati di prima, a differenza degli europei, anche in casa di questi ultimi, come mostra il grafico qui sotto riportato dal WSJ.

Classifica delle operazioni di M&A in Europa per valore, da inizio anno. Fonte: Dealogic

È proprio la prospettiva che l’operazione Unicredit-Commerz, dopo l’Opa lanciata in Spagna da Bbva su Sabadell, possa dare il via a un’onda di M&A europee, un business potenzialmente molto ricco, ad attrarre l’interesse degli investitori.

INTERESSANTE L’AREA DI CONFINE CON ASSICURAZIONI E RISPARMIO GESTITO

Un’altra area, in costante crescita che potrebbe vedere fusioni importanti è la terra di confine tra banche, assicurazioni e risparmio gestito, dove le prospettive non mancano, sia in Europa che nell’universo dei Mercati Emergenti. In questo caso, i protagonisti, più che gli istituti di credito tradizionali, potrebbero essere i colossi assicurativi, come Allianz, Axa e Generali. La partita Unicredit-Commerz si gioca sul terreno di mercati sostanzialmente domestici, vista la presenza consolidata degli italiani in terra tedesca con HVB, che potrebbe rendere digeribile una fusione anche ai politici di Berlino.

MESSINA E ORCEL NON SONO PASSERA E PROFUMO

E l’altro big bancario italiano, vale a dire Intesa, resterà a guardare? Diversi osservatori si sono interrogati su possibili mosse di Carlo Messina, ma non sono più i tempi di Corrado Passera e Alessandro Profumo, che come Bartali e Coppi tiravano la volata della crescita dei due campioni nazionali italiani a colpi di mega acquisizioni, negli anni immediatamente precedenti la grande crisi finanziaria del 2008. Il numero uno della prima banca italiana sembra ragionare e muoversi più come un capo di stato o di governo, mentre Orcel è stato soprannominato lo “squalo” della finanza internazionale, per il suo approccio competitivo e aggressivo.

OPERAZIONI LIMITATE MA ANCHE MENO SPERICOLATE DEL PASSATO

Quello che è certo è che se si sta preparando una stagione di aggregazioni europee, oltre che italiane, sarà limitata a qualche aggiustamento e sicuramente meno spericolata e avventurosa di quella che ha preceduto la crisi del 2008, dominata da un ricorso esasperato alla leva finanziaria che alla fine ha distrutto valore, e in grandi quantità, anziché crearlo, con conseguenze dolorose e lunghe da guarire per investitori e azionisti.

Bottom line. Gli investitori possono guardare con interesse al tema del risiko bancario in Italia e in Europa, sapendo che le opportunità sono limitate ma anche che il rischio questa volta è estremamente contenuto. E magari guardare più da vicino ai possibili intrecci tra banche, assicurazioni e risparmio gestito, dove la creazione di valore sembra più importante e promettente.