Longennial

La ricerca di Invesco svela tutti gli aspetti e le potenzialità della longevity economy

La longevity economy riguarda l’intero ciclo di vita e si occupa della produzione e della fornitura di beni e servizi con un respiro trasversale tra le varie generazioni per aiutarle a vivere meglio e più a lungo

di Leo Campagna 8 Aprile 2025 09:52

L'indagine "Innovage" promossa da Invesco e realizzata dall’Istituto di ricerca Eumetra ha avuto lo scopo di esplorare la relazione sinergica tra longevità e innovazione, due forze trainanti che stanno ridefinendo le priorità individuali e i paradigmi economico-finanziari. L'allungamento della vita pone sfide cruciali nella gestione delle risorse a lungo termine e la ricerca di Invesco si propone di esplorare l'effetto congiunto di longevità e innovazione sui modelli di risparmio, consumo e investimento, mettendo in luce come tali cambiamenti influenzino le diverse fasce di popolazione e generazioni. Al contempo sono stati identificati i temi chiave e i trend emergenti, fornendo spunti preziosi. L’indagine ‘Innovage’ si propone infatti di fornire le basi per future attività e iniziative a cominciare dallo stimolare dibattiti di alto livello con investitori e professionisti durante il Salone del Risparmio 2025.

L’indagine ha coinvolto esperti provenienti da diversi ambiti quali tecnologia, sociologia, finanza, psicologia, medicina e innovazione per esplorare tematiche di rilevanza strategica, attraverso interviste personali. Una community online ha invece raccolto persone rappresentative di diverse fasce demografiche mentre l’ascolto della popolazione italiana online (CAWI) ha validato e approfondito i temi emersi nella fase qualitativa. Sono stati delineati quattro profili diversi: i costruttori, le sentinelle, i prudenti e i pigri.

I costruttori esprimono un forte orientamento al futuro di cui la longevità è parte integrante. Dispongono di mezzi e competenze, ma anche di maturità e consapevolezza che consentono di attuare scelte e comportamenti finalizzati a costruire un benessere di lungo periodo con cognizione e costanza. Ricorrono alla pianificazione finanziaria (con attenzione alle spese non così necessarie), un atteggiamento di solito maturato negli anni. Le sentinelle auspicano invece una propria longevità con una discreta qualità della vita. Consapevoli che una buona longevità dipende da comportamenti responsabili sanno che spesso è ostacolata da pigrizia, scarse competenze e risorse, relativa motivazione.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

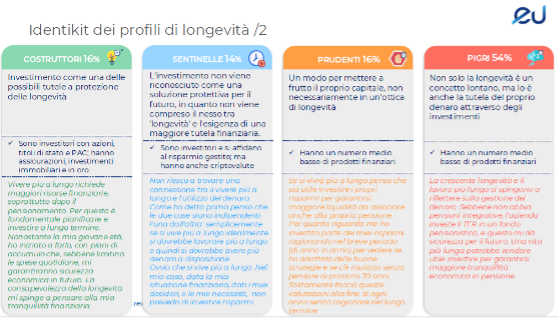

I prudenti sono fortemente radicati nel presente inteso come terreno/momento per costruire qualità della vita e benessere in tutte le sue sfaccettature: è nel presente che si costruisce una longevità di qualità, come risultato di un vivere virtuoso e responsabile. I pigri, infine, sono più inclini a godere il presente e a credere che la longevità sia soprattutto una questione di fortuna o di genetica o di un inevitabile e completo decadimento e credono, o vogliono credere, che il proprio comportamento abbia un peso relativo.

Uno degli aspetti esplorati nell’indagine "Innovage" riguarda come le abitudini di risparmio influenzino il nostro futuro. Si conferma come il denaro per gli italiani abbia più valenze, non sempre premianti. E’ funzionale al proprio benessere e al legittimo soddisfacimento dei propri bisogni anche quelli non necessariamente indispensabili. Il denaro rappresenta una fonte di serenità, tranquillità, felicità e libertà ma può comportare sviluppi opposti quando è collegato a potere e avidità. La maggioranza del campione si è dichiarata d’accordo sul volere risparmiare / investire perché si fida del settore finanziario. Peccato che rivela anche di essere interessata a risparmiare ma non ci riesce ed ammette che gli piacerebbe capire di materia finanziaria ma si sente impreparato.

A questo proposito sono stati approfonditi i vantaggi e gli svantaggi della pianificazione finanziaria. Tra i vantaggi funzionali emerge la gestione delle emergenze, la possibilità di evitare scelte avventate o il rischio di vivere al di sopra dei propri mezzi, il metodo per affrontare con facilità e consapevolezza spese future e progetti grazie alla flessibilità che consente una migliore e puntuale adattabilità ai cambiamenti. La pianificazione garantisce un utilizzo più proficuo / migliore della liquidità, qualcosa di concreto nel futuro e una gratificazione dal rendimento degli investimenti. Tra i vantaggi emozionali figura la soddisfazione a fronte di sforzi e sacrifici e la serenità derivante dal controllo e dalla consapevolezza delle proprie possibilità finanziarie in un’ottica di lungo periodo (almeno per alcuni).

Dall'indagine "Innovage" emerge un quadro piuttosto diversificato della pianificazione finanziaria dove la necessità di attivare percorsi di educazione finanziaria resta un tema importante. Una buona parte dei partecipanti dichiara di pianificare le proprie spese, distinguendo tra quelle ordinarie e straordinarie, presta attenzione al risparmio, fa degli investimenti, attiva coperture assicurative e/o fondi. Solo pochi tuttavia dimostrano una certa dimestichezza con le ‘questioni’ finanziarie: hanno difficoltà ad esprimersi con cognizione di causa o ad argomentare le scelte fatte, alcune delle quali decise in autonomia. Altri manifestano una discreta consapevolezza dei propri investimenti a cui sono stati spesso guidati.

Peccato che nei fatti permanga una qualche reticenza ad investire i propri risparmi per molteplici ragioni. Dalla mancanza di risorse da investire alla poca lungimiranza a investire per il futuro anche per la ‘cultura del risparmio’: si preferisce vivere alla giornata. Incidono anche le esperienze del passato che generano errate convinzioni e la paura di essere truffati e di perdere tutto. Prevale la volontà di una sicurezza economica che sfocia in una forte predilezione per investimenti immobiliari. Più in generale, emerge un quadro di non adeguata alfabetizzazione finanziaria: le persone risultano vulnerabili, si affidano a persone poco competenti e meritevoli di fiducia facendo scelte sbagliate e/o poco consapevoli.

Pensando al futuro soltanto il 39% del campione dell’indagine ha affermato di aver attivato o fatto qualche piano di risparmio o investimento: percentuale che è al 54% nel caso dei ‘costruttori’ e al 47% nel caso delle ‘sentinelle’ mentre è al 39% nell’ambito dei ‘prudenti’ e al 34% nel caso dei ‘pigri’. I motivi della mancata pianificazione finanziaria sono attribuiti soprattutto alla mancanza di risorse sufficienti (29% dell’intero campione), con un picco tra i ‘prudenti (36%) seguiti dai ‘pigri’ (33%). Pesa molto anche il non fidarsi o avere paura del settore finanziario (9% dell’intero campione), con un massimo tra i ‘prudenti’ (13%). Un 7% del campione ammette solo di non averci mai pensato e un altro 5% si giustifica affermando che ‘nessuno mi ha mai insegnato nulla a riguardo’.

Ma se si avessero le risorse per attivare qualche piano di risparmio o investimento, quale sembrerebbe più utile? Secondo il 20% del campione dell’indagine è un piano pensionistico, che è al 27% tra i ‘prudenti’ e al 13% tra le ‘sentinelle’. Seguono i conti di risparmio o depositi vincolati (12%, più o meno omogeneo tra le quattro tipologie del campione), gli investimenti immobiliari con l’11% (al 15% tra i ‘prudenti’), le assicurazioni sulla vita con l’11% (e al 17% per i ‘prudenti’) e gli investimenti finanziari con il 9% (14% nel caso delle ‘sentinelle’).

L'indagine "Innovage" di Invesco delinea infine alcuni tratti caratteristici dei servizi finanziari ad hoc nell’ambito della longevity economy. Devono essere sempre più su misura, adattati ai diversi stili di vita e valori e, potenzialmente, mirare a una massima personalizzazione: ogni piano finanziario deve essere progettato per rispecchiare le specifiche risorse e ambizioni individuali. La pianificazione finanziaria è vista come essenziale per il futuro da metà degli intervistati, ma molti non sono ancora attivamente coinvolti nel progettarla: oltre la metà del campione non ha piani di investimento per il futuro. Bisogna pertanto combattere l’immagine della pianificazione finanziaria come qualcosa di elitario e appartenente solo ad una clientela private. In quest’ottica, l’educazione finanziaria puntuale e diffusa è cruciale per colmare il divario tra coloro che sono proattivi nella pianificazione e quelli che procrastinano o ignorano il tema.

IL CAMPIONE DELL’INDAGINE INVESCO

L’indagine ha coinvolto esperti provenienti da diversi ambiti quali tecnologia, sociologia, finanza, psicologia, medicina e innovazione per esplorare tematiche di rilevanza strategica, attraverso interviste personali. Una community online ha invece raccolto persone rappresentative di diverse fasce demografiche mentre l’ascolto della popolazione italiana online (CAWI) ha validato e approfondito i temi emersi nella fase qualitativa. Sono stati delineati quattro profili diversi: i costruttori, le sentinelle, i prudenti e i pigri.

COSTRUTTORI E SENTINELLE

I costruttori esprimono un forte orientamento al futuro di cui la longevità è parte integrante. Dispongono di mezzi e competenze, ma anche di maturità e consapevolezza che consentono di attuare scelte e comportamenti finalizzati a costruire un benessere di lungo periodo con cognizione e costanza. Ricorrono alla pianificazione finanziaria (con attenzione alle spese non così necessarie), un atteggiamento di solito maturato negli anni. Le sentinelle auspicano invece una propria longevità con una discreta qualità della vita. Consapevoli che una buona longevità dipende da comportamenti responsabili sanno che spesso è ostacolata da pigrizia, scarse competenze e risorse, relativa motivazione.

PRUDENTI E PIGRI

I prudenti sono fortemente radicati nel presente inteso come terreno/momento per costruire qualità della vita e benessere in tutte le sue sfaccettature: è nel presente che si costruisce una longevità di qualità, come risultato di un vivere virtuoso e responsabile. I pigri, infine, sono più inclini a godere il presente e a credere che la longevità sia soprattutto una questione di fortuna o di genetica o di un inevitabile e completo decadimento e credono, o vogliono credere, che il proprio comportamento abbia un peso relativo.

LE ABITUDINI DI RISPARMIO CHE INFLUENZANO IL NOSTRO FUTURO

Uno degli aspetti esplorati nell’indagine "Innovage" riguarda come le abitudini di risparmio influenzino il nostro futuro. Si conferma come il denaro per gli italiani abbia più valenze, non sempre premianti. E’ funzionale al proprio benessere e al legittimo soddisfacimento dei propri bisogni anche quelli non necessariamente indispensabili. Il denaro rappresenta una fonte di serenità, tranquillità, felicità e libertà ma può comportare sviluppi opposti quando è collegato a potere e avidità. La maggioranza del campione si è dichiarata d’accordo sul volere risparmiare / investire perché si fida del settore finanziario. Peccato che rivela anche di essere interessata a risparmiare ma non ci riesce ed ammette che gli piacerebbe capire di materia finanziaria ma si sente impreparato.

I VANTAGGI DELLA PIANIFICAZIONE FINANZIARIA

A questo proposito sono stati approfonditi i vantaggi e gli svantaggi della pianificazione finanziaria. Tra i vantaggi funzionali emerge la gestione delle emergenze, la possibilità di evitare scelte avventate o il rischio di vivere al di sopra dei propri mezzi, il metodo per affrontare con facilità e consapevolezza spese future e progetti grazie alla flessibilità che consente una migliore e puntuale adattabilità ai cambiamenti. La pianificazione garantisce un utilizzo più proficuo / migliore della liquidità, qualcosa di concreto nel futuro e una gratificazione dal rendimento degli investimenti. Tra i vantaggi emozionali figura la soddisfazione a fronte di sforzi e sacrifici e la serenità derivante dal controllo e dalla consapevolezza delle proprie possibilità finanziarie in un’ottica di lungo periodo (almeno per alcuni).

PERCORSI DI EDUCAZIONE FINANZIARIA

Dall'indagine "Innovage" emerge un quadro piuttosto diversificato della pianificazione finanziaria dove la necessità di attivare percorsi di educazione finanziaria resta un tema importante. Una buona parte dei partecipanti dichiara di pianificare le proprie spese, distinguendo tra quelle ordinarie e straordinarie, presta attenzione al risparmio, fa degli investimenti, attiva coperture assicurative e/o fondi. Solo pochi tuttavia dimostrano una certa dimestichezza con le ‘questioni’ finanziarie: hanno difficoltà ad esprimersi con cognizione di causa o ad argomentare le scelte fatte, alcune delle quali decise in autonomia. Altri manifestano una discreta consapevolezza dei propri investimenti a cui sono stati spesso guidati.

LONGEVITY ECONOMY, COSA FRENA GLI INVESTIMENTI

Peccato che nei fatti permanga una qualche reticenza ad investire i propri risparmi per molteplici ragioni. Dalla mancanza di risorse da investire alla poca lungimiranza a investire per il futuro anche per la ‘cultura del risparmio’: si preferisce vivere alla giornata. Incidono anche le esperienze del passato che generano errate convinzioni e la paura di essere truffati e di perdere tutto. Prevale la volontà di una sicurezza economica che sfocia in una forte predilezione per investimenti immobiliari. Più in generale, emerge un quadro di non adeguata alfabetizzazione finanziaria: le persone risultano vulnerabili, si affidano a persone poco competenti e meritevoli di fiducia facendo scelte sbagliate e/o poco consapevoli.

QUANTI HANNO UN PIANO DI RISPARMIO O DI INVESTIMENTO

Pensando al futuro soltanto il 39% del campione dell’indagine ha affermato di aver attivato o fatto qualche piano di risparmio o investimento: percentuale che è al 54% nel caso dei ‘costruttori’ e al 47% nel caso delle ‘sentinelle’ mentre è al 39% nell’ambito dei ‘prudenti’ e al 34% nel caso dei ‘pigri’. I motivi della mancata pianificazione finanziaria sono attribuiti soprattutto alla mancanza di risorse sufficienti (29% dell’intero campione), con un picco tra i ‘prudenti (36%) seguiti dai ‘pigri’ (33%). Pesa molto anche il non fidarsi o avere paura del settore finanziario (9% dell’intero campione), con un massimo tra i ‘prudenti’ (13%). Un 7% del campione ammette solo di non averci mai pensato e un altro 5% si giustifica affermando che ‘nessuno mi ha mai insegnato nulla a riguardo’.

PIANO PENSIONISTICO IN CIMA AI DESIDERI

Ma se si avessero le risorse per attivare qualche piano di risparmio o investimento, quale sembrerebbe più utile? Secondo il 20% del campione dell’indagine è un piano pensionistico, che è al 27% tra i ‘prudenti’ e al 13% tra le ‘sentinelle’. Seguono i conti di risparmio o depositi vincolati (12%, più o meno omogeneo tra le quattro tipologie del campione), gli investimenti immobiliari con l’11% (al 15% tra i ‘prudenti’), le assicurazioni sulla vita con l’11% (e al 17% per i ‘prudenti’) e gli investimenti finanziari con il 9% (14% nel caso delle ‘sentinelle’).

SERVIZI FINANZIARI AD HOC PER LA LONGEVITY ECONOMY

L'indagine "Innovage" di Invesco delinea infine alcuni tratti caratteristici dei servizi finanziari ad hoc nell’ambito della longevity economy. Devono essere sempre più su misura, adattati ai diversi stili di vita e valori e, potenzialmente, mirare a una massima personalizzazione: ogni piano finanziario deve essere progettato per rispecchiare le specifiche risorse e ambizioni individuali. La pianificazione finanziaria è vista come essenziale per il futuro da metà degli intervistati, ma molti non sono ancora attivamente coinvolti nel progettarla: oltre la metà del campione non ha piani di investimento per il futuro. Bisogna pertanto combattere l’immagine della pianificazione finanziaria come qualcosa di elitario e appartenente solo ad una clientela private. In quest’ottica, l’educazione finanziaria puntuale e diffusa è cruciale per colmare il divario tra coloro che sono proattivi nella pianificazione e quelli che procrastinano o ignorano il tema.